En el caso de ser una mujer trabajadora, debemos saber que no existe ningún tratamiento especial en las cotizaciones. Las reglas son exactamente las mismas para todos los afiliados. Únicamente se producen tratamientos diferentes con motivo de la maternidad.

En cambio, sí existe un tratamiento favorable a las mujeres en la pensión por jubilación. Las mujeres que se hayan jubilado a partir del 1 de enero de 2016 pueden llegar a incrementar la cuantía de la pensión hasta un 15%, dependiendo del número de hijos que hayan tenido o adoptado durante su vida como cotizantes.

Índice

Interrupción de la actividad laboral por maternidad

La maternidad (por parto, adopción o acogimiento) está protegida por el sistema público (aunque la persona beneficiaria no haya cotizado o lo haya hecho durante un periodo de tiempo inferior al requerido por la modalidad contributiva) mediante las diferentes prestaciones económicas que ofrece durante el periodo de descanso o permiso que se disfrute, con el correspondiente reconocimiento de cotizaciones a efectos de la pensión de jubilación. Lo mismo ocurre con la paternidad, aunque en este caso es necesario haber cotizado con anterioridad a la Seguridad Social.

Hay que señalar, que en el caso de solicitar una excedencia para el cuidado de un hijo u otro familiar, se sigue cotizando para la jubilación (independientemente del género), pero sólo se considerará como periodo de cotización los 3 primeros años de la excedencia laboral.

Discriminación salarial

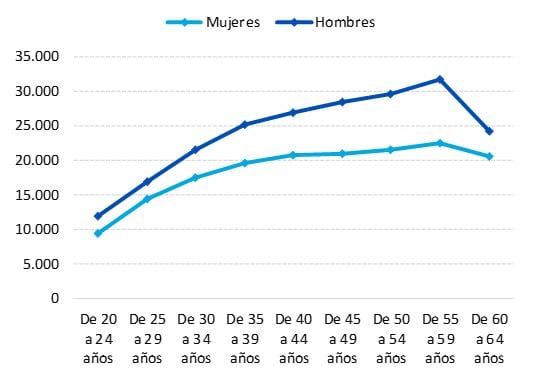

Desafortunadamente, en el año 2013, el salario medio de las mujeres fue un 25% inferior al de los hombres, por diversas causas. Incluso a igual número de horas trabajadas, las primeras cobraron un 15% menos que los hombres. Estas diferencias se amplían a partir de los 30 años, coincidiendo con la edad a la maternidad. La medida en la que estas diferencias respondan a una verdadera discriminación (que, en principio, no puede ser normativa) vendrá dada por el hecho de que las mujeres puedan o no controlar las condiciones que determinan sus trabajos y sus remuneraciones en menor proporción en que puedan hacerlo los trabajadores varones.

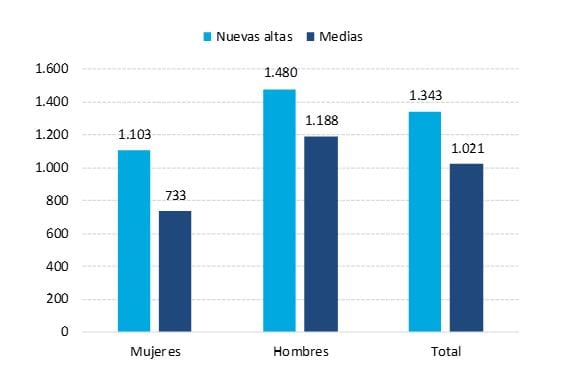

Por lo tanto, una menor remuneración salarial a las mujeres conlleva, por lo general, una menor base reguladora y, por tanto, una menor pensión por jubilación. En 2015, la cuantía media de las pensiones de las nuevas altas de jubilación de las mujeres era un 25% inferior a la de los hombres, en coherencia con la diferencia salarial antes mencionada. Sin embargo, a igual cotización, la Seguridad Social ofrece la misma pensión por jubilación a ambos géneros.

Ganancia media anual de un trabajador por género y rango de edad (euros) en 2013

Fuente: Afi, INE, Ministerio de Empleo y Seguridad Social

Pensión media por jubilación por género (euros/mes) en 2015

Fuente: Afi, INE, Ministerio de Empleo y Seguridad Social

Lagunas de cotización

Las lagunas de cotización afectan negativamente a la pensión pública por jubilación. En el caso de las mujeres trabajadoras por cuenta ajena, este periodo durante el que no han cotizado se completa automáticamente como si lo hubieran hecho por la base mínima. Sin embargo, la Seguridad Social no considera ninguna cotización y, por lo tanto, no la completa si la trabajadora es autónoma. Lo mismo ocurriría en el caso de los hombres.

Trabajar en la Administración Pública

Hay que destacar, que las mujeres trabajan en una mayor proporción que los hombres en las diferentes administraciones públicas. Los funcionarios están cubiertos por el Régimen Especial de Clases Pasivas del Estado (CC.PP.), dependiente del Ministerio de Hacienda y Administraciones Públicas. La Subdirección General de Clases Pasivas del Estado se encarga de gestionar las prestaciones sociales de los funcionarios, entre las que se encuentra la de jubilación, que se rige por reglas similares (aunque no exactamente las mismas) que las de la Seguridad Social.

Trabajar como empleadas del hogar

Desde 2012, las empleadas de hogar cotizan en el Régimen General como un Sistema Especial, antes lo hacían en el Régimen Especial de la Seguridad Social de los Empleados de Hogar. La normativa establece bases y tipos de cotización como con cualquier otro trabajador, aunque adaptados a sus ingresos laborales.

La obligación de dar de alta y cotizar corresponde al empleador, siempre y cuando la jornada de trabajo supere las 60 horas mensuales, si no, será el propio trabajador el encargado de realizarlas. El sistema público protege a estas trabajadoras de la misma forma que al resto, salvo en el caso de perder el empleo.

Accede a la guía temática para mujeres trabajadoras aquí.

Hola. Trabaje desde 1986 hasta 2006 en suiza y me fui porque me dieron una pensión de invalidez suiza. Ahora desde 2020 no recibo nada desde una revalorizacion suiza y en españa solo cotize 3 años 2006-09 como convenio especial. La seguridad social me aconsejo de cotizar los 15 últimos y así fue que me di de baja. Pero ahora que no tengo pensión ninguna , deseo volver a cotizar pero no encuentro trabajo. Como puedo hacer para cotizar otra vez aunque sea una mínima y que no me quede sin nada en el futuro. A donde tengo que ir???Gracias

Estimada Angélica:

Gracias por su comentario. Le recomendamos informarse en las oficinas del INEM para que le ayuden a clarificar su situación o en las oficias de la Seguridad Social.

Saludos,