Los productos de ahorro-previsión son instrumentos financieros de largo plazo que tienen un carácter finalista, es decir, están diseñados para cubrir determinadas contingencias, principalmente la jubilación. La mayor parte de los países desarrollados han impulsado estos activos, normalmente mediante un favorable tratamiento fiscal, en la medida en que complementan a los sistemas públicos de previsión social, como las pensiones y la asistencia social.

En este sentido, la Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA),ha realizado un interesante análisis del nivel de ahorro-previsión en Europa y, más concretamente, de la evolución de los últimos años y la situación actual en España.

Según UNESPA, responder en un ámbito internacional a la pregunta de en qué medida es, o no, intenso el esfuerzo de los particulares por el ahorro-previsión, no es una cuestión fácil. Los esquemas de previsión son distintos entre países y por lo tanto su valoración no resulta del todo sencilla. No obstante, acudiendo a algunos datos publicados en estadísticas internacionales para hacer una aproximación, la asociación del seguro ha concluido que “en primer lugar, existe una evaluación posible basada en la obtención, a través del servicio Eurostat, de las cifras sobre adquisición neta de protecciones de seguro y planes de pensiones por parte de los hogares en los diferentes países europeos. Este dato aporta informaciones interesantes sobre los diferentes niveles de previsión existentes en Europa. Sin embargo, las cifras brutas presentan el problema de no tener en cuenta las diferencias de riqueza y de recursos de los hogares, motivo por el cual, siempre que sea posible, es preferible expresar estas cifras en términos de renta disponible de los hogares”.

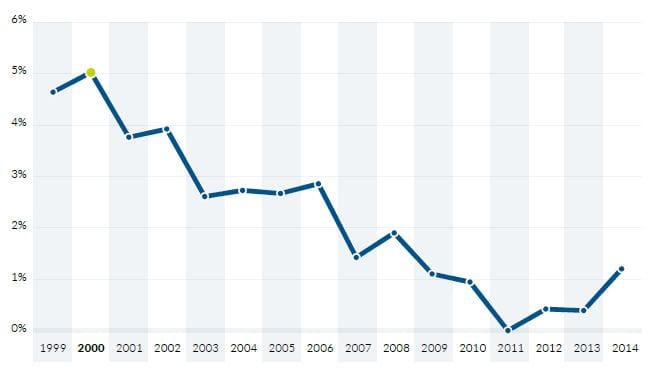

Este ratio, que se traduce en que la intensidad del esfuerzo de ahorro hecho por los particulares, expresa una evolución a la baja en el caso de España. A juicio de UNESPA, “esto viene a significar que, a causa fundamentalmente de la crisis económica, los hogares españoles han reducido de forma drástica su esfuerzo de adquisición neta de protecciones de seguros y planes de pensiones, hasta hacerla prácticamente desaparecer en 2011. A partir de dicho año, comienza una leve recuperación”.

En el siguiente gráfico, elaborado por UNESPA a partir de los datos recogidos por Eurostat, se presenta la evolución de la tasa de adquisición de previsión sobre renta disponible de los hogares en España:

Fuente: UNESPA en la Memoria Social del Seguro 2015

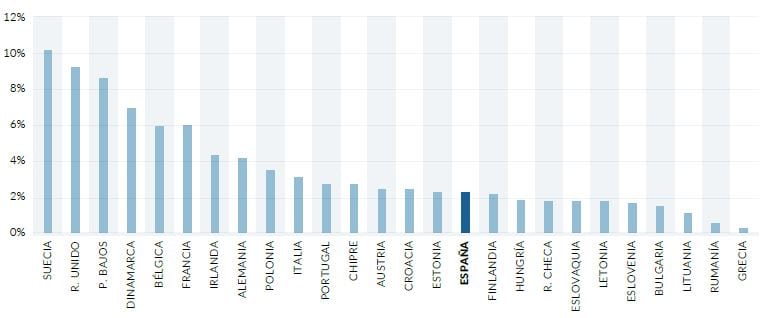

Por otro lado, la baja tasa de ahorro-previsión en los hogares españoles viene produciendo históricamente un déficit respecto a una buena parte de las economías europeas, principalmente respecto a las economías centrales. En este sentido, “cuando se halla el promedio histórico de esta ratio de esfuerzo de previsión de los hogares, se observa que la sociedad española no ocupa un lugar entre las más ahorradoras y se encuentra superada por la mayoría de las grandes economías europeas”.

El promedio histórico del esfuerzo de los hogares españoles en adquisición de ahorro-previsión en comparación con el resto de países europeos se muestra a continuación de forma gráfica:

Fuente: UNESPA en la Memoria Social del Seguro 2015

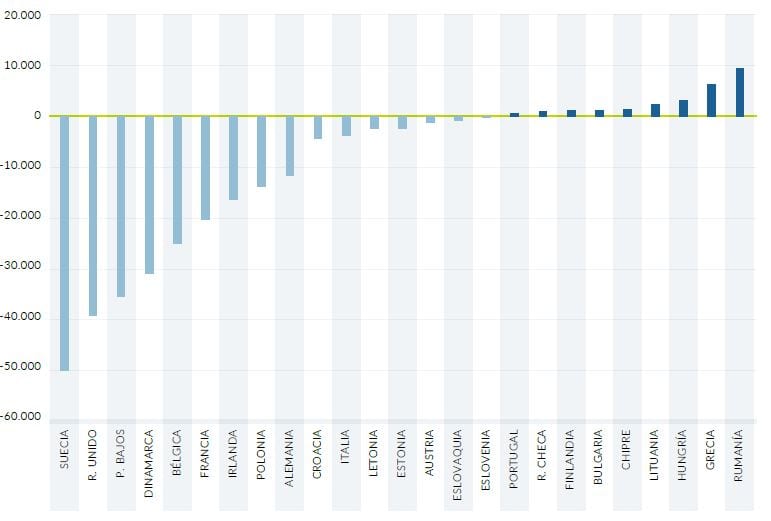

“Estos diferenciales de esfuerzo permiten calcular la distancia de ahorro entre la española y otras sociedades, mediante un cálculo que proyecta sobre la renta disponible de cada año en España las diferencias apreciadas en el nivel de esfuerzo. Este indicador, por lo tanto, ofrece la información de cuál es el nivel de ahorro que la sociedad española debería haber mantenido para sostener un esfuerzo similar al del país con que se compara”.

Los datos recogidos revelan que, históricamente, la sociedad española acumula cada año un déficit de ahorro promedio de 50.000 millones de euros respecto de la sociedad sueca, que es la que mayor esfuerzo de ahorro muestra en las estadísticas de Eurostat. “En general, la sociedad española solo arroja un ratio positivo -esto es, que ahorra más que lo que ahorran otras sociedades- frente a Finlandia, Grecia y algunas de las economías situadas en el Este de Europa”, concluye UNESPA.

Fuente: UNESPA en la Memoria Social del Seguro 2015