Para tener una clara visión de futuro sobre la pensión de jubilación de un trabajador con discapacidad, de deben tener en cuenta varios factores, que presentamos a continuación:

Índice

1. Esperanza de vida

Un factor clave a la hora de planificar la jubilación es el número de años que se espera vivir como retirada o jubilada.

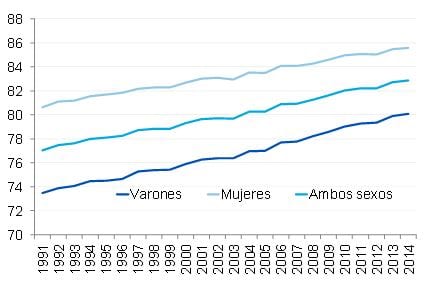

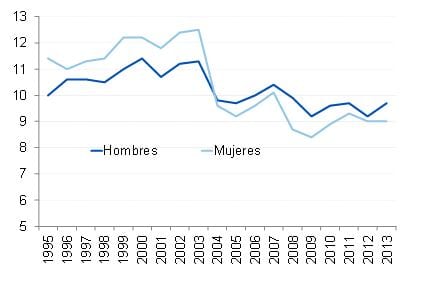

La esperanza de vida ha crecido en los últimos años, como consecuencia de la mejora de las condiciones de vida, entre otros factores. La esperanza libre de discapacidad a los 65 años, en cambio, se mantiene constante en el entorno de los 9 años.

En el caso de querer mantener el mismo nivel de vida una vez se acceda a la jubilación, se deberán acumular más recursos a dicha edad, especialmente, si se tiene algún tipo de discapacidad, ya que los gastos son presumiblemente mayores.

Evolución de la esperanza de vida al nacer por género (años) en 1991-2014

Fuente: INE

Evolución de la esperanza de vida a los 65 años libre de discapacidad por género (años) en 1995-2013

Fuente: INE

2. Carrera laboral típica en el colectivo de los trabajadores con discapacidad

En este caso, todos los análisis prospectivos indican que el futuro del trabajo pasa por dos vectores de cambio muy potentes:

- una intensa recualificación de los trabajadores.

- una gran flexibilidad de los horarios y estatutos laborales de los trabajadores, con alternancia entre ellos y actividad en diversos sectores productivos y/o empresas.

La creciente participación de las personas con discapacidad en el mercado de trabajo ha permitido que estos trabajadores amplíen sus carreras laborales, con el consiguiente aumento de la cuantía de su futura pensión por jubilación. Sin embargo, todavía existen diferencias salariales con respecto a las personas sin discapacidad (ver pregunta 29), que se han llegado a ampliar en los últimos años y acabarán afectando negativamente a la pensión de estos trabajadores.

Además, ante la manifestación de eventuales escaseces de mano de obra en un futuro más lejano, habrá una creciente llamada a que las personas con discapacidad se animen a participar en el mercado de trabajo con una intensidad y formación laboral y profesional también acrecentadas, posiblemente, con una oferta institucional o empresarial de nuevos incentivos para su incorporación al mercado de trabajo.

3. Cambios en el periodo de cómputo de la base reguladora de la pensión de jubilación

La reciente ampliación del número de años que se tienen en cuenta para el cálculo de la base reguladora que determina la pensión por jubilación puede que tenga continuidad en el futuro, como así ha ocurrido en algunos países de nuestro entorno más cercano. En particular, el nuevo objetivo de esta tendencia de cambio sería incluir en el periodo de cómputo toda la vida laboral.

Esto implicaría que cada vez sería más importante ascender rápidamente en la carrera laboral, así como tratar de evitar repetidos o variados periodos de ausencia de cotizaciones que afecten negativamente a la pensión por jubilación.

Igualmente, el avance de la edad legal de jubilación no es descartable en un futuro algo más lejano, dado el incesante aumento de la esperanza de vida.

Las consecuencias de un aumento del periodo de cómputo, al incluir años con menores bases de cotización, no serán favorables para la cuantía de la pensión. El retraso de la edad legal de jubilación, dados los demás factores que la determinan, no tendría por qué afectar al importe de la pensión, ni siquiera en el conjunto del ciclo vital.

4. Renta o pensión complementaria

La Seguridad Social permite que las personas con discapacidad completen su carrera de cotizaciones y puedan optar a una pensión por jubilación mayor a través de la suscripción a un convenio especial.

Igualmente, se pueden suscribir planes de pensiones especiales para personas con discapacidad. Además de contar con mayores ventajas fiscales que el resto de planes de pensiones que puede contratar una persona sin discapacidad, el límite financiero para las aportaciones anuales es superior (24.250 euros, frente a 10.000 euros para los menores de 50 años y de 12.500 euros para los mayores de esa edad). Sin llegar a superar este límite, es habitual también que alguna persona ligada al partícipe haga aportaciones a su favor hasta un máximo de 10.000 euros anuales.

5. Pensión de viudedad y orfandad

Es muy probable que las pensiones de viudedad sufran cambios relevantes en el sistema público de la Seguridad Social, como consecuencia, principalmente, de la incorporación de la mujer al mercado de trabajo y la generación de sus propios derechos de pensión pública por jubilación, que haría redundante una pensión de viudedad para las trabajadoras con derecho a percibir la pensión máxima (ya sucede en la actualidad) y sería en cualquier caso muy onerosa para el sistema.

En cambio, no se prevé, en estos momentos, que ocurra lo mismo con la pensión de orfandad, ya que la desprotección económica de los menores de 21 años (o de los mayores de esta edad en el caso de presentar algún tipo de discapacidad) seguirá existiendo y constituyendo un elemento clave de actuación de los entes públicos correspondientes. De hecho, incluso se plantea la ampliación de esta edad y su compatibilidad con algún tipo de remuneración por trabajo.

6. Compatibilidad entre pensión y trabajo

Con motivo del progresivo envejecimiento de la población y el alargamiento de la esperanza de vida, la cuantía de la pensión pública por jubilación será cada vez menor en su capacidad adquisitiva, al menos, si el sistema ha de ser sostenible para todos, siendo más que probable que sea creciente el número de trabajadoras que desee compatibilizar su pensión por jubilación con algún trabajo que permita aumentar dichos ingresos.

A día de hoy, esta compatibilidad no es plena en España. Sin embargo, en algunos países europeos, como Francia, se permite el cobro simultáneo del total de la pensión por jubilación y la remuneración salarial que obtenga de un trabajo, siempre que se cumplan una serie de requisitos mínimos y sin límite de actividad o ingresos.

7. Cambios en las normas de pensiones

La mayor y mejor integración de las personas con discapacidad que demanda la sociedad acabará, probablemente, por perfeccionar las normas existentes en el sentido de facilitar dicho avance, mediante mayores incentivos a su contratación, bonificaciones en las cotizaciones para los empresarios y autónomos y mejor reconocimiento de derechos de pensión. Todo ello en el marco de ajuste y reforma de los sistemas de pensiones públicas para hacerlos más sostenibles.

En cualquier caso, siempre será recomendable que las personas con discapacidad planifiquen adecuadamente su jubilación, habida cuenta de las ventajas que disponen en la actualidad y el gasto que necesitarán realizar una vez accedan a la misma, pues la evidencia histórica pone de manifiesto que este gasto es presumiblemente mayor que el de las personas sin discapacidad.

Accede a la guía temática para trabajadores con discapacidad aquí.

Accede a la guía temática para trabajadores con discapacidad aquí.

Soy trabajadora con discapacidad, con 38 años y 6 meses de cotización a la seguridad social. Mi enfermedad no está en el listado de las 21 patologías del R. Decreto. Mi vida laboral empezó con un grado del 33%, en 1997 me reconocieron un 61% con movilidad reducida y en 2017 un 68%. Con la actual ley, sólo podría jubilarme anticipadamente en el 2024, ya que sólo me cuenta desde 2017, en el que tengo el 68% de discapacidad. Todo lo anterior no me vale. La artrogriposis múltiple congénita, no está en el listado de enfermedades del 45% de discapacidades con derecho a jubilación anticipada. ¿Esto va a cambiar con la nueva reforma?

Estimada Encarna:

Gracias por su comentario. En principio no tenemos información de que esto vaya a cambiar , lo sentimos de todas formas , vuelva a poner en contacto con la seguridad social por si ellos le pudieran ayudar al tener mayor información.

Saludos,

¿Qué cambios se van a tener en la jubilación anticipada del trabajador con discapacidad?

Estimada Encarna:

Gracias por su comentario. En principio las personas con discapacidad de al menos el 65% verán reducida su edad de jubilación conforme a unos coeficientes, aunque nunca por debajo de los 52 años. Para las personas con discapacidad de entre un 45 y un 65%, la edad mínima será de 56 años. Para todos estos casos no habrá reducciones en la cuantía.

Saludos,

Quería preguntar si se tiene en cuenta la discapacidad de 36% para calcular la pensión de jubilación contributiva, autónomo. ¿Se cobra más por ser descapacitado?

Gracias.

Estimada Isabel, muchas gracias por escribirnos.

En relación a su consulta en principio no se tiene en cuenta el grado de discapacidad, aunque existen ventajas para jubilarse antes.

Le adjuntamos un articulo donde se explica.

Quedamos atentos.

Saludos.

https://www.jubilaciondefuturo.es/es/los-discapacitados-que-facilidades-ofrece-el-sistema-para-tener-derecho-a-una-pension-de-jubilacion.html

quisiera saber cuando me puedo jubilar con grado de discapacidad del 65 con 38 años cotizados a la segurida social fecha de nacimiento 20 octubre 1961

Estimado Manuel, muchas gracias por escribirnos. En relación a su consulta, con carácter general la edad de jubilación ordinaria de los trabajadores discapacitados en un grado igual o superior al 65% se reduce en un 0,25 sobre el tiempo efectivamente trabajado;

– se aplica un coeficiente de reducción mayor: el 0,50, cuando el discapacitado, también en el grado mencionado, necesite del concurso de otra persona para la realización de los actos esenciales de su vida ordinaria.

La anticipación de la edad de jubilación en estos supuesto no implica reducción de la cuantía de la pensión. El período de tiempo en que resulte reducida la edad de jubilación del trabajador, se computa como cotizado al exclusivo efecto de determinar el porcentaje aplicable a la base reguladora utilizada para calcular el importe de la pensión de jubilación.

Un saludo.

Buenos dias:

Ante todo gracias por vuestra labor tan generosa y desinteresada. Hace un año, el ministro Escriva dijo que urgentemente revisaria los grados reductores en la jubilacion anticipada por discapacidad ya que apenas habia personas que pudieran acogerse. Y seguiria la recomendacion 18 del Pacto de Toledo. Un año despues seguimos con la mismas reducciones? No sabemos cuales son las nuevas reducciones? En muchos foros he leido que serian un 0’50 no un 0,25 y que se tendria en cuenta todos los años trabajados no solo desde que se tenia el reconocimiento de la discapacidad ya que muchas enfermedades empiezan mucho antes de ese reconocimiento. Para ello aportando el historial medico ya se reconocerian esos años. Que sabeis por favor al respecto? Muchas gracias

Estimado Juan:

Gracias por su comentario. Le informamos de que en el anteproyecto de Ley no figuran cambios al respecto.

Saludos,

Hola

Como pueden ver en el BOE del 28 de Diciembre, si va a haber cambios en breve tal y como les dije.

Saludos

Hola. Tienes informaciòn nueva? De momento solo existe proyecto de reforma del RD 1851/2009, pero del RD 1539/2003 no.

Buenos días mi pregunta es con un 75% de discapacidad y 39 años cotizados y 57 años de edad me podría jubilarme.Gracias

Estimado Pedro:

Gracias por su comentario. Según los datos aportados entendemos que es poco probable, aunque la norma recoge ciertas excepciones como por ejemplo enfermedades que originan el grado de incapacidad y que limitan la esperanza de vida.

En estos casos solemos recomendar consultar con un abogado.

Saludos,

Buenos días, mi nombre es Lola, tengo 52 aňos y discapacidad del 76% movilidad reducida y grado dependencia, 22 aňos cotizados, podría jubilarme por discapacidad?

Gracias

Estimada Lola:

Gracias por su comentario. Le adjuntamos un enlace de la Seguridad Social que le podrá ayudar:

https://www.seg-social.es/wps/portal/wss/internet/Trabajadores/PrestacionesPensionesTrabajadores/10963/28393/1712/1713

Saludosm

Estimada Lola:

Gracias por su comentario. Le adjuntamos un enlace de la Seguridad Social que le podrá ayudar:

https://www.seg-social.es/wps/portal/wss/internet/Trabajadores/PrestacionesPensionesTrabajadores/10963/28393/1712/1713

Saludos,