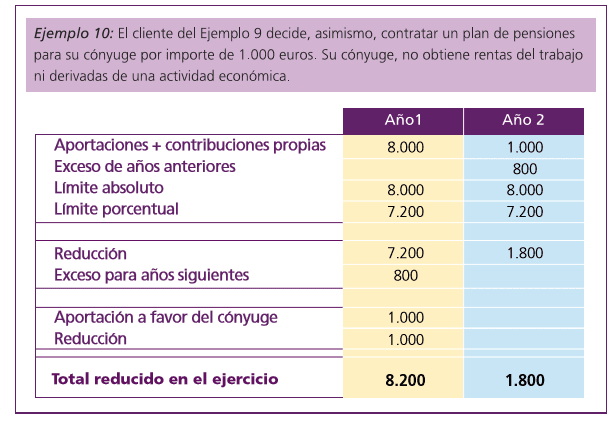

Las personas que no trabajan, ¿no pueden contratar un plan de pensiones y beneficiarse de esta ventaja fiscal?

¿Hay alguna especialidad porque el partícipe tenga una discapacidad?

¿Qué tratamiento fiscal tienen las aportaciones a planes de pensiones contratados a favor de personas con discapacidad?

Índice

Las personas que no trabajan, ¿no pueden contratar un plan de pensiones y beneficiarse de esta ventaja fiscal?

La normativa de planes y fondos de pensiones no impide que una persona que no trabaje pueda ser partícipe de un plan de pensiones, permitiendo la Ley del IRPF en estos supuestos que si el partícipe no obtiene rendimientos superiores a 8.000 euros anuales, sea en este caso su cónyuge el que disfrute de la reducción en la base imponible del impuesto, con independencia de la reducción que podrá aplicar para sus propias aportaciones. El límite establecido para esta reducción es de 2.500 euros.

¿Hay alguna especialidad porque el partícipe tenga una discapacidad?

Efectivamente, existe un régimen especial para los planes de pensiones constituidos a favor de partícipes con discapacidad.

A estos efectos, se entiende por “personas con discapacidad” aquellas con un grado de minusvalía física o sensorial igual o superior al 65%, psíquica igual o superior al 33%, así como de personas que tengan una incapacidad declarada judicialmente con independencia de su grado.

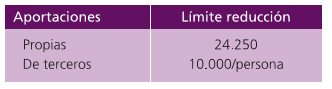

En estos supuestos, el límite financiero para las aportaciones realizadas por el partícipe con discapacidad, se amplía hasta 24.250 euros anuales. Es necesario que el partícipe discapacitado se adhiera expresamente a este régimen (por sí mismo o a través de su representante, preferentemente por escrito u otro medio del que quede constancia).

Adicionalmente, se prevé la posibilidad de que personas ligadas al partícipe, por una relación de parentesco o tutoría, realicen aportaciones a dicho plan de pensiones. Estas aportaciones tienen como límite financiero individual 10.000 euros al año, que computará de forma independiente al establecido a las aportaciones a sus propios planes de pensiones.

El límite conjunto anual a todas las aportaciones realizadas a este tipo de planes es de 24.250 euros. Este régimen especial prevé especialidades en relación con las contingencias cubiertas, supuestos excepcionales de liquidez y la forma de las prestaciones.

¿Qué tratamiento fiscal tienen las aportaciones a planes de pensiones contratados a favor de personas con discapacidad?

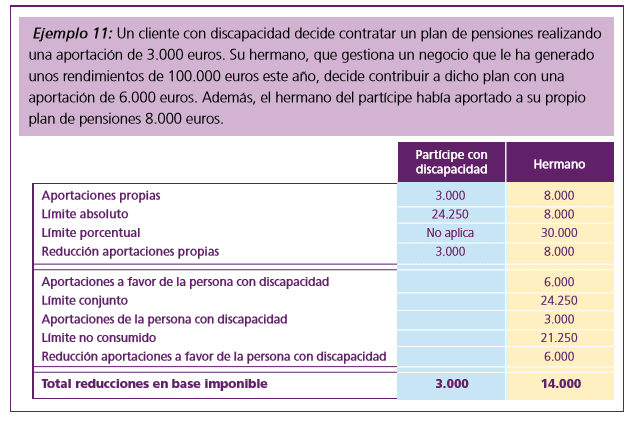

El límite de la reducción para estas aportaciones, coincide con los límites financieros:

A las personas con discapacidad que realicen aportaciones no se les exige la obtención de rendimientos del trabajo o de actividades económicas. Las personas con una relación de parentesco o tutoría, aplican la reducción de forma independiente a la derivada de las aportaciones realizadas a sus propios planes de pensiones.

Los excesos podrían aplicarse en las declaraciones de los cinco ejercicios siguientes respetando, el mismo límite.

Al tratarse de un límite conjunto, si la suma de ambos tipos de aportaciones excediera de 24.250 euros, se aplicaría en primer lugar la reducción el propio partícipe y, si hubiera margen, a continuación, las de aquellas personas que hubieran realizado aportaciones a su favor.

Aporta mi padre 8000 ,euros aún plan de pensiones a favor mío minusválido. El límite es 8000 euros o el 30% de rendimientos del trabajo. En el caso este la deducción sería 4000 pero el programa rentaweb pone 8000de deducción. A no ser que el límite sea del 50% para minusválidos

Estimado José,

Muchas gracias por su comentario.

En el caso de aportaciones a favor de personas con minusvalía, el límite de aportación independiente del personal es de 10.000€. Es por ello que, como aporta 8.000€, el programa de renta le deja reducirse los 8.000€. No hay límites porcentuales.

Para más información, por favor consulte nuestra guía temática para trabajadores con discapacidad.

Reciba un cordial saludo.

QUE HAY QUE HACER PARA QUE UN PLAN DE PENSION TENGA LA CONSIDERACIÓN DE QUE PERTENECE A UNA PERSONA CON DISCAPACIDAD? QUE HAY QUE COMUNICARSELO A AEAT , AL BANCO ???? no se si me estoy explicando. YO tenía un PP antes de ser discapacitado. Posteriormente he sido discapacitado, pero me he beneficiado en la declaración de la renta sin poner nada de discapacitado porque no lo sabía. Pero ahora que se de la existencia de este beneficio, como se materializa? hay previamente comunciarselo a alguien, al banco, aeat etc ?

Estimado Antonio:

Gracias por su comentario. Debe comunicarlo a la Gestora del Plan de Pensiones, previa presentación de la Resolución del INSS en algunos casos. Será la Gestora del plan la que se encargue de las comunicaciones pertinentes a AEAT.

Saludos,

Soy el Padre de una Persona con el 67% de Discapacidad Psíquica y 50 Años de Edad.Está Incapacitada judicialmente y por tanto su Madre y yo tenemos la Patria Potestad.

Necesitamos rescatar dinero de sus Planes de Pensiones,pues estamos jubilados y sus Gastos anuales son importantes.

El Banco,Bankia,se niega diciendo que necesitamos autorización judicial y yo creo que no es así,pues no somos sus Tutores,sino sus Padres.¿Que puedo hacer?¿Es tal y como dice el Banco?

Gracias

Luis Ramirez

Estimado Luis:

Gracias por su comentario. En el momento en el que una persona adquiere la mayoría legal cesa la patria potestad. Los padres, tras la declaración de incapacidad judicial de su hijo, ejercen las funciones de guarda y protección del hijo y bienes, en su condición de tutores legales y como tales están sujetos a las mismas obligaciones que otro tutor y sería necesario autorización judicial para determinadas operaciones.

En la sentencia de incapacidad judicial debe constar la extensión y límites de la incapacitación, el régimen de tutela, la persona nombrada, los mecanismos de control, la duración, etc.

Saludos,

Mi hijo de 30 años tiene una discapacidad del 78%. Soy jubilado y su madre trabaja.

Pensamos abrir un plan de pensiones en favor de nuestro hijo discapacitado, su madre podría aportar hasta 10000€ anuales, pero la pregunta es:

estando yo jubilado ¿puedo hacer aportaciones al plan de pensiones de mi hijo y disfrutar de las mismas ventajas fiscales que mi mujer?

Gracias.

Estimado Enrique:

Gracias por su comentario. Entendemos que en la medida que tenga rentas salariales como por ejemplo la pensión de jubilación, puede reducir la base imponible y en consecuencia bajar el tipo impositivo.

Saludos,

Buenas tardes, persona ya jubilada y con una discapacidad superior al 65 %. Tras conocer los beneficios fiscales de este tipo de productos,

deseariamos saber si puede contratar un plan de pensiones. De ser así, ¿en qué casos se podría rescatar o disponer del dinero aportado?

Saludos y muchas gracias.

Estimado Juan, muchas gracias por escribirnos. En relación a su pregunta le comentamos los siguiente:

El reglamento de planes y fondos de pensiones define el acceso a las prestaciones de estos instrumentos por contingencias susceptibles de acaecer.

No obstante el régimen especial de minusválidos contempla una serie de mejoras, respecto de los planes de pensiones habituales, las cuales relacionamos a continuación :

Jubilación de la persona con discapacidad. De no ser posible el acceso a esta situación, podrán percibir la prestación correspondiente a la edad que se señale de acuerdo a las especificaciones del plan a partir de que cumpla los 45 años, siempre que carezca de empleo u ocupación profesional.Incapacidad y dependencia, conforme a lo previsto en las letras b) y d) del artículo 7 del Reglamento de Planes y Fondos de Pensiones, del discapacitado o del cónyuge del discapacitado, o de uno de los parientes en línea directa o colateral hasta el tercer grado inclusive de los cuales dependa o de quien le tuviese a su cargo en régimen de tutela o acogimiento. Así mismo, podrá ser objeto de cobertura el agravamiento del grado de discapacidad del partícipe que le incapacite de forma permanente para el empleo u ocupación que viniera ejerciendo, o para todo trabajo, incluida la gran invalidez sobrevenida, cuando no sea posible el acceso a prestación conforme a un Régimen de la Seguridad Social.

Fallecimiento del discapacitado.

Jubilación del cónyuge o de uno de los parientes del discapacitado en línea directa o colateral hasta el tercer grado inclusive, del cual dependa o de quien le tenga a su cargo en régimen de tutela o acogimiento.

Fallecimiento del cónyuge del discapacitado, o de uno de los parientes en línea directa o colateral hasta el tercer grado inclusive de los cuales dependa o de quien le tuviese a su cargo en régimen de tutela o acogimiento.

Un saludo.

Buenas tardes,

Necesito que me confirmen si con los últimos cambios normativos, si una persona jubilada que cobra pensión máxima de su trabajo anterior y ahora tiene una minusvalía del 65% , si se abre un plan de pensiones para hacer aportaciones dentro del régimen especial de planes para minusválidos puede deducir las aportaciones que realicen, tanto él como su cónyuge y si podría cobrarlo a los 10 años con el régimen fiscal especial sin tributar.

Muchísimas gracias por vuestras aclaraciones!!

Estimada Pilar:

Gracias por su comentario. Podrían hacer aportaciones pero las rentas no están exentas de tributar.

Existe exención si el plan se cobra en forma de renta con el límite de 3 veces el IPREM (579,02 euros / mes en 2022).

Saludos,

Buenos dias,

Mi esposa es discapacitada de 65% y no tiene rendimientos. Declaramos de forma conjunta. Queria saber si puede aportar los 24.500 € cada año a su plan sabiendo que ello no tiene rendimiento y claramente sale de la bolsa comun dado que solo yo trabajo. Y tambien saber a que edad se puede rescatar sabiendo que tiene hoy 42 anos y su enfermedad neuro degenetativa progresa de forma muy rapida y elle se encuentra en situacion de dependencia.

Muchas gracias

Saludos

Alvaro

Estimado Álvaro:

Gracias por su comentario. Por el carácter de su consulta, le recomendamos ponerse en contacto con la Agencia Tributaria para el primer punto. Con respecto al tema del rescate, lo más apropiado sería realizar la consulta a la gestora del plan de pensiones, que le asesorará con respecto a las especificaciones del plan. Si necesita ayuda en este punto, no dude en decirnos.

Saludos,