Continuando con la explicación dada en el post “Mi carrera laboral y de cotización como millennial (I)”, presentamos una segunda parte para poder seguir explicando todos los aspectos relacionados con la carrera laboral y la cotización de este colectivo.

Alternar trabajo autónomo y el trabajo por cuenta ajena

En el caso de que durante su vida profesional un millennial alterne entre el trabajo autónomo y por cuenta ajena, este cotizará en su correspondiente régimen, considerándose las bases de cotización, tipos de cotización y resto de características de cada uno de ellos. Igualmente, se puede compatibilizar la cotización a ambos regímenes si se cumplen una serie de requisitos (pluriactividad).

La pluriactividad se produce cuando un trabajador cotiza de forma simultánea en dos regímenes de la Seguridad Social. Debemos conocer que, desde la entrada en vigor de Ley de Emprendedores en 2013, existen bonificaciones para los nuevos autónomos en situación de pluriactividad:

- Primeros 18 meses como autónomo: reducción de un 50% de la base mínima.

- Siguientes 18 meses como autónomo: reducción de un 75% de la base mínima.

Hay que señalar que, al final de la vida laboral se puede tener derecho a dos pensiones públicas por jubilación, una en el Régimen General y otra en el Régimen Especial de Trabajadores Autónomos, si se reúnen los requisitos exigidos por separado en cada uno de estos regímenes. Si no está en situación de alta o asimilada en alguno de dichos regímenes en el momento de la jubilación, será necesario que el periodo de cotización en cada uno de ellos supere los 15 años. En este caso, la suma de ambas pensiones no puede exceder la pensión máxima del sistema público.

Si no se causa derecho a pensión a uno de los regímenes de cotización, las bases acreditadas en este último en régimen de pluriactividad, podrán ser acumuladas a las del régimen en que se cause la pensión por jubilación, exclusivamente para la determinación de la base reguladora de la misma, sin que la suma de las bases pueda exceder del límite máximo de cotización vigente en cada momento.

Trabajos realizados con contrato temporal y/o parcial

Es importante conocer que, exceptuando los periodos en los que no hay obligación de cotizar pero son computables a efectos de la cobertura de las lagunas de cotización, si se trabaja con carácter temporal es probable que surjan otros periodos durante los cuales no se cotice a la Seguridad Social para la jubilación sin posibilidad de integrarlos en base reguladora como lagunas de cotización. Por tanto, estas ausencias de cotización pueden afectar negativamente a la cuantía de la pensión pública por jubilación una vez llegado el momento.

En el caso del trabajo a tiempo parcial, el millennial trabaja menos horas de las que lo haría si tuviera una jornada completa y, por lo tanto, cotiza por bases menores. Por consiguiente, le correspondería una menor pensión por jubilación, aun teniendo en cuenta los reconocimientos de derechos a pensión que los trabajadores a tiempo parcial tienen establecidos.

El desempleo y la pensión por jubilación

En el supuesto de que un millennial se quede desempleado, el periodo de desempleo está protegido por el Sistema Público de Empleo Estatal (SEPE) mediante una prestación económica contributiva (seguro de desempleo) o, cuando ésta se agota o no se haya tenido derecho a recibirla, mediante un subsidio por desempleo.

El subsidio por desempleo es una ayuda económica asistencial que se dirige a las personas sin derecho a la prestación contributiva o que ya la hayan agotado y siempre que cumplan una serie de requisitos.

Cuando se recibe una prestación por desempleo, el SEPE cotiza en nombre del parado para su jubilación y, además, lo hace sobre la base reguladora de la prestación por desempleo, es decir, tiene en cuenta la base de cotizaciones que tuvo el trabajador durante los últimos 180 días antes de perder el empleo y no la prestación que recibe cuando esté parado. Esta base de cotizaciones es superior a la prestación que recibe el parado, ya que, durante los seis primeros meses recibe el 70% y durante los siguientes el 50%. Cuando deja de recibir la prestación por desempleo, se deja de cotizar para la jubilación y surgen las lagunas de cotización.

El pluriempleo y la pensión por jubilación

En el caso de tener más de un empleo y trabajar en más de una empresa, el millennial pluriempleado recibirá dos sueldos. El pluriempleo se produce cuando un trabajador por cuenta ajena simultanea varios empleos dentro del mismo régimen de cotización. Si los dos empleos pertenecieran a distintos regímenes, sería pluriactividad. Por lo tanto, las cotizaciones en la Seguridad Social serán compartidas por las empresas en las que trabaje de manera proporcional al sueldo que reciba en cada una de ellas y sin exceder la base máxima de cotización.

La base reguladora será la suma de las bases de cotización de todos los empleos simultáneos en un periodo, sin que ésta supere el máximo establecido en cada momento.

Trabajar y cotizar en el extranjero

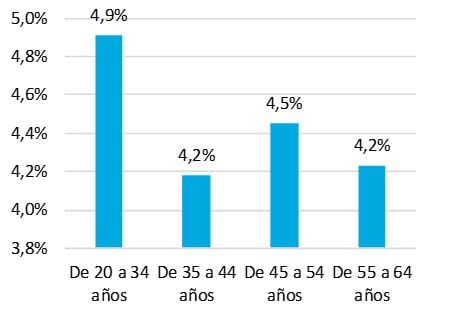

El porcentaje de millennials españoles que residen en el extranjero se ha duplicado en los últimos 7 años, pasando de 2,5% a 4,9%, siendo en 2016 unos 420.000 jóvenes, frente al 4,6% de los que tienen más de 35 años. De los 420.000 jóvenes millennials que viven fuera, un 94,1% residen en países con los que España tiene convenios que permiten tener en cuenta dichas cotizaciones para el cálculo de la pensión.

Por todo ello es importante conocer que, en el caso de trabajar y cotizar en otro país, se tendrá en cuenta dicha cotización para el cálculo de la pensión del millennial, siempre y cuando, exista un acuerdo con el país donde se ha trabajado.

Los trabajadores que hayan sido trasladados temporalmente (12 meses prorrogable hasta 2 años) dentro del área comunitaria o Iberoamérica, podrán acogerse a la legislación española al considerarse trabajadores desplazados. Para estancias más largas, el trabajador se acogerá a la regulación del país en el que se encuentre.

Para ser considerado trabajador desplazado es necesario presentar una documentación que puede consultarse en la página web de la Seguridad Social o en las oficinas provinciales. En el resto de los casos, la Seguridad Social de los países en los que se haya trabajado enviará a su homóloga nacional la carrera de cotización en dichos países de forma automática, para que esta segunda calcule la pensión de jubilación que le corresponderá a este trabajador sin necesidad de que el trabajador realice ningún trámite.

Por tanto, ningún trabajador que haya cotizado en el extranjero perdería ninguna de estas cotizaciones realizadas en otros países, siempre y cuando se informe y realice las gestiones oportunas en las delegaciones de la Seguridad Social española o de cualquier otro país en el que resida en el momento de su jubilación.

Si me marcho a trabajar y cotizo en otros países, ¿recibiré varias pensiones?

En el caso de que exista un acuerdo con el país donde se ha residido, la Seguridad Social se comunicará con los Estados en los que se haya trabajado para saber si esta persona cumple con los requisitos exigidos con la regulación de este país y si tiene derecho a una pensión por jubilación, para lo que será necesario que acredite los periodos durante los cuales ha estado cotizando. La persona obtendrá la cuantía más favorable entre los dos siguientes cálculos:

- Por un lado, se comunicará con los Estados en los que se haya trabajado para saber si esta persona cumple con los requisitos exigidos con la regulación de este país y si tiene derecho a una pensión por jubilación, para lo que será necesario que acredite los periodos durante los cuales ha estado cotizando.

- Por otro lado, la Seguridad Social sumará a los períodos de cotización españoles los períodos de seguro o residencia cubiertos bajo la legislación de otros países europeos, iberoamericanos o en los que tenga convenios bilaterales en los que haya trabajado y cotizado para la jubilación a efectos de calcular una única pensión causada en España siempre que el trabajador solicite la pensión en la Seguridad Social española.

Para más información se puede acudir a la página de la Seguridad Social, donde se especifican los acuerdos existentes, o a las delegaciones provinciales.

Accede a la guía temática para millennials aquí.

{kind=link}