¿Qué es el seguro de vida vinculado a operaciones de crédito?

El seguro de vida vinculado a la hipoteca o a otras operaciones de crédito, permite liberar al asegurado del pago de la deuda cuando ocurre uno de los siniestros cubiertos en la póliza, como fallecimiento o invalidez. Aunque la prestación se paga directamente a la entidad financiera acreedora que figura como beneficiario en la póliza, sí tiene consecuencias fiscales para el tomador/asegurado, que dependen del siniestro que da lugar a la prestación y de la naturaleza del crédito a la que está vinculada.

Seguro de vida vinculado: prestación de invalidez

Si se trata de una prestación de invalidez y el crédito que se cancela es una hipoteca, la normativa del IRPF exige que se le aplique el mismo tratamiento que si el beneficiario hubiera sido el deudor hipotecario. Por ello, el tomador/deudor hipotecario obtendrá un rendimiento de capital mobiliario que formará parte de la renta del ahorro. No obstante, para no distorsionar la finalidad de la operación (cancelación de la hipoteca), este rendimiento no está sujeto a retención, lo que ocasiona que el tomador del seguro de vida vinculado deba hacer frente al pago del impuesto íntegro en el momento de la declaración.

Este tratamiento fiscal no aplica si la prestación de invalidez se destina a la cancelación de un préstamo personal. En este caso, la cancelación del préstamo genera una alteración patrimonial para el tomador (su patrimonio neto es mayor al no verse minorado por el importe de la deuda). Esta ganancia patrimonial debe integrarse igualmente en la renta del ahorro.

Seguro de vida vinculado: caso de fallecimiento

En el caso de prestaciones de fallecimiento, son los herederos del tomador los que afrontarán el efecto fiscal de la cancelación de la operación de crédito al incrementarse el valor de la masa hereditaria sujeta al Impuesto sobre Sucesiones.

Ejemplo seguro de vida caso de fallecimiento:

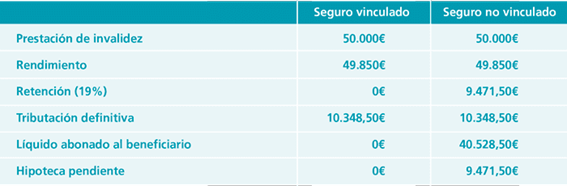

Comparación entre la tributación de una prestación de invalidez de un seguro de vida vinculado a un préstamo hipotecario frente a la aplicable a la misma prestación si se trata de un seguro no vinculado.

Un cliente ha declarado un siniestro por incapacidad permanente absoluta. Es deudor hipotecario de un préstamo cuyo capital pendiente de amortizar coincide con el importe de la prestación asegurada por invalidez (50.000€). Se destina la totalidad de la prestación a la cancelación de la hipoteca.

Como puede apreciarse en el ejemplo, aunque la tributación efectiva del rendimiento obtenido es idéntica en ambos casos, se producen diferencias derivadas de la existencia o no de obligación de retener en el pago:

- En el caso del seguro de vida vinculado, la no sujeción a retención del rendimiento permite la cancelación total del préstamo hipotecario. No obstante, esto implica que el cliente deberá destinar otros fondos al pago íntegro de la deuda tributaria.

- En el caso del seguro de vida no vinculado, el líquido abonado no es suficiente para la cancelación de la hipoteca, si bien el pago pendiente de la deuda tributar que deberá efectuar en la declaración es menor (10.948,50€ / 9.471,50€).

¿Qué ocurre si el seguro de vida vinculado con cargo a la sociedad de gananciales?

Se entiende que el seguro de vida vinculado se ha contratado con cargo a la sociedad de gananciales cuando esta circunstancia consta expresamente en la póliza o, en su defecto, el cónyuge del fallecido aporta pruebas admitidas en Derecho de las que se concluye la veracidad de esta circunstancia.

En este caso, a la prestación de fallecimiento percibida por el cónyuge beneficiario se le aplican dos impuestos:

- El 50% de la prestación (la que se corresponde con la parte de la prima “pagada” por el fallecido) estará sujeta al Impuesto sobre Sucesiones.

- El otro 50% de la prestación (correspondiente a la parte de la prima “pagada” por el beneficiario) generará un rendimiento del capital mobiliario sujeto a la escala de gravamen del ahorro.

Coberturas adicionales del seguro de vida vinculado

De la misma forma, los seguros de vida vinculados también tienen una serie de servicios y coberturas, como puede ser el adelanto del capital para los gastos del entierro o la garantía de fallecimiento del asegurado por accidente. En este caso, si el asegurado y su cónyuge tienen hijos menores de edad, los beneficiarios designados recibirán un capital adicional igual al de fallecimiento.

Compartimos nuestra guía “50 preguntas clave sobre el seguro de vida” para que profundices más sobre esta póliza.

{kind=link}