El seguro de vida en las hipotecas cubre fallecimientos de personas con deudas pendientes, de tal manera que ante un acontecimiento de este tipo, la familia no sufra el quebranto económico de tener que hacer frente a la deuda.

La persona que contrata un seguro de vida lo hace, normalmente, porque tiene personas que en algún grado dependen de ella y le preocupa que, en caso de fallecer, sobre todo de fallecer pronta e inesperadamente, dichas personas puedan sufrir un quebranto patrimonial por esa causa, y uno de los mayores quebrantos que se pueden padecer es la imposibilidad de hacer frente a préstamos que tengan una garantía hipotecaria.

En la vida diaria, riesgos hay muchos, pero todos, de alguna forma, se distribuyen en alguna combinación entre lo inesperado y lo dañino. El riesgo menos temible es aquél que es muy inesperado y, por lo tanto, su probabilidad de que ocurra es muy baja y es poco dañino. Aún así, cuando se produzca nos causará pérdidas o molestias relativamente soportables. En el otro extremo se encuentra el riesgo más temible, aquellos hechos que, cuando acontecen, son susceptibles de arruinar al afectado. Entre estos últimos se encuentran, habitualmente, los riesgos relacionados con la vida humana, y asociados a la suscripción de préstamos con garantía hipotecaria. Los seguros de vida en las hipotecas cubren fallecimientos de personas con deudas pendientes. Se trata, pues, de un tipo de percance particularmente grave que puede sufrir un particular y su familia. Por eso, en este post vamos a detenernos en el seguro de vida en las hipotecas para que veas las ventajas de suscribirlo.

¿Qué es un préstamo hipotecario?

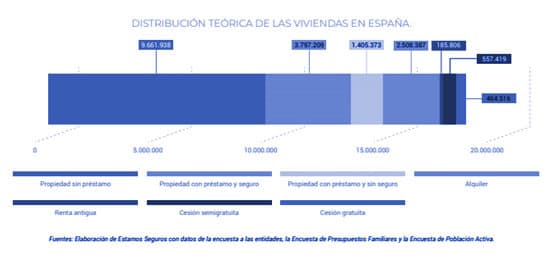

Un préstamo hipotecario supone, habitualmente, la mayor operación de endeudamiento que adquiere una persona en toda su vida. Según el Informe Estamos Seguros, llevado a cabo por la Asociación Empresarial de Seguros (UNESPA), los españoles, mayoritariamente, apalancan la adquisición de su vivienda mediante un préstamo que tiene como garantía principal el propio inmueble adquirido. El préstamo hipotecario, la mayoría de las veces, es pieza fundamental de un diseño vital que abarca varias décadas y del que pueden formar parte la vida en pareja, la maternidad y la paternidad. Ese diseño vital se basa en la expectativa de que la unidad familiar va a ser capaz de generar los suficientes ingresos como para sufragar los gastos corrientes de su día a día, incluidos los ligados a la satisfacción del préstamo.

Esta apuesta vital, por lógica, se basa en la supervivencia, puesto que la mayoría de los préstamos hipotecarios se constituyen en años de juventud. Uno de los elementos subyacentes del cálculo es el hecho esperado de que las personas implicadas en la operación de endeudamiento van a sobrevivir a su préstamo: van a vivir el tiempo suficiente como para satisfacer los pagos a los que se han comprometido.

¿Qué es el seguro de vida en las hipotecas?

Los seguros vinculados a hipotecas están ahí para solventar el quebranto patrimonial inesperado generado por un fallecimiento o una invalidez que trunque este esquema. El seguro de vida en las hipotecas asume el desembolso, a menudo total, de las cuotas pendientes del préstamo en el caso de que la persona inicialmente responsabilizada de dicho pago fallezca o quede inválida; supone, por lo tanto, la amortización del capital pendiente. Se protege así el patrimonio de la persona y, eventualmente, de la unidad familiar, impidiendo que se vea gravemente afectada por la necesidad de hacer frente a al pago de la hipoteca. Más aún, en muchísimas ocasiones se está protegiendo la posesión de la propia vivienda, evitando con la devolución de la deuda que esta deje de ser propiedad de quienes la adquirieron mediante la constitución del préstamo.

¿Es obligatorio contratar un seguro de vida en las hipotecas?

Esta es una duda que le puede surgir a todo el mundo que vaya a embarcarse en la contratación de un préstamo hipotecario. Para ello debemos destacar que no, no es obligatorio, aunque sí que los bancos pueden subir el interés de tu préstamo hipotecario si no contratas esta póliza.

Seguro de hogar

El único seguro que puede exigirte la entidad bancaria a la hora de firmar tu hipoteca es el de daños en caso de incendio, que será el encargado de cubrir con los gastos en caso de que tu vivienda sufra un incendio. Esto viene contemplado en en la Dirección General de Seguros ya que es un requisito que impone la ley a los bancos para que puedan conceder un préstamo hipotecario. Este seguro de hogar contra incendios, y cualquier otro, lo podrás contratar con el propio banco o con una aseguradora; la ley avala el derecho del cliente a elegir con quién contrata un seguro.

Ventajas de contratar un seguro de vida en un préstamo hipotecario

Antes de dar el paso de contratar o no un seguro de vida en las hipotecas, debes sopesar, según tus necesidades, las ventajas que podría suponerte en un futuro.

Protección a tu familia

En caso de invalidez o fallecimiento este tipo de seguros se encargan de garantizar una estabilidad económica a tus seres queridos. Te aseguras de que no dejas deudas a tus herederos.

Amortización del préstamo

Las entidades suelen beneficiar a aquellos que contratan este tipo de pólizas con la rebaja de intereses ligados a la hipoteca.

¿Se puede cancelar el seguro de vida si está ligado a la hipoteca?

La respuesta a esta pregunta es sí, sí se puede cancelar tu seguro de vida si está vinculado a tu hipoteca. Para poder llevarlo a cabo debes avisar a tu entidad bancaria o aseguradora con antelación, al menos dos meses para que no te renueven el seguro. Este tipo de pólizas se renuevan cada año, lo que hace posible que las puedas cancelar antes de su fecha de renovación.

Debes tener en cuenta que, al cancelar tu seguro de vida, puede que se pierdan algunos de los beneficios acordados con la entidad sobre el precio de tu hipoteca.

{kind=link}