Estudio de actualidad de «El Pensiómetro», el Barómetro de las pensiones del Instituto Santalucía, del segundo trimestre de 2021 elaborado por el Grupo de Investigación en Pensiones y Protección Social.

Según el borrador de reforma de las pensiones (Ministerio de Inclusión, Seguridad Social y Migraciones, 2021) los cambios más importantes en el Régimen Especial de Trabajadores Autónomos (RETA) se pueden resumir en los siguientes puntos.

- El nuevo sistema se aprobará en 2022, sin producir efectos económicos hasta 2023 y el despliegue será progresivo hasta un máximo de nueve años, con revisiones periódicas cada tres años.

- Sus cotizaciones se basarán en los rendimientos reales declarados fiscalmente.

- Se fijarán las cuotas de cotización en función de esos rendimientos.

- Se prevé que los trabajadores autónomos elijan provisionalmente su base de cotización (entre trece) en función de las previsiones de rendimientos fiscales, con la posibilidad de modificar su elección seis veces a lo largo del año para ajustarla a sus rendimientos y con una regularización a final de año.

Los rendimientos y las cuotas de cotización aplicables al final del periodo transitorio serían:

| Rendimientos | Cuota | Cuota anual | |

| Mínimo | 3.000 | 90 | 1.080 |

| 3.000 | 6.000 | 120 | 1.440 |

| 6.000 | 9.000 | 185 | 2.220 |

| 9.000 | 12.600 | 235 | 2.820 |

| 12.600 | 17.000 | 275 | 3.300 |

| 17.000 | 22.000 | 305 | 3.660 |

| 22.000 | 27.000 | 425 | 5.100 |

| 27.000 | 32.000 | 545 | 6.540 |

| 32.000 | 37.000 | 670 | 8.040 |

| 37.000 | 42.000 | 800 | 9.600 |

| 42.000 | 47.000 | 935 | 11.220 |

| 47.000 | 48.841 | 1.075,00 | 12.900 |

| 48.841 | Máx. | 1.220,00 | 14.640 |

Una de las cuestiones más destacables del nuevo sistema es la cotización por rendimientos fiscales, lo cual nos parece razonable desde un punto de vista de la equidad del sistema de pensiones considerado globalmente, de tal forma que no haya diferencias significativas e injustificadas entre los dos principales Regímenes de la Seguridad Social como son el RETA y el Régimen General (RG), que entre ambos representan el 99,7% del total de afiliados en alta laboral (17,4% en el RETA y 82,3% en el RG).

Sin embargo, el sistema de cotización por tramos aumentará la complejidad del sistema, y generará inequidades tanto dentro del colectivo de autónomos como entre el RETA y el RG.

Inequidad dentro del colectivo de autónomos

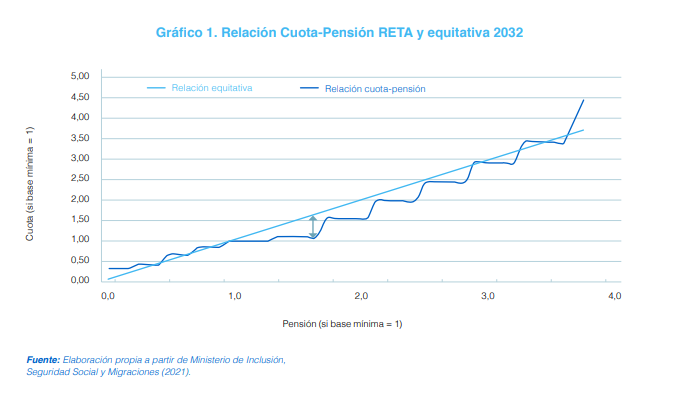

La inequidad dentro del colectivo de autónomos se deriva del hecho de que las cuotas a pagar de la tabla anterior tienen implícitos tipos de cotización distintos según el nivel de rendimientos, mientras que la pensión a percibir depende de la base de cotización o rendimiento y no de la cuota a pagar. Así, si normalizamos a la unidad la cuota que paga y la pensión que cobrará el autónomo con base mínima (13.300 €), muestra que los autónomos con bases intermedias obtienen una mejor pensión en relación con lo cotizado que los autónomos con bases bajas o altas. La flecha muestra cómo con unas ganancias de 1,65 veces la base mínima se cotiza sólo 1,11 veces la cuota correspondiente a la base mínima, pero como la pensión depende de la base y no de la cuota, se consigue una pensión de 1,65 veces. La diferencia entre las dos líneas del gráfico 1 indica el diferente trato (inequidad) según el nivel de ganancias dentro del colectivo de autónomos.

Inequidad entre el RETA y el Régimen General

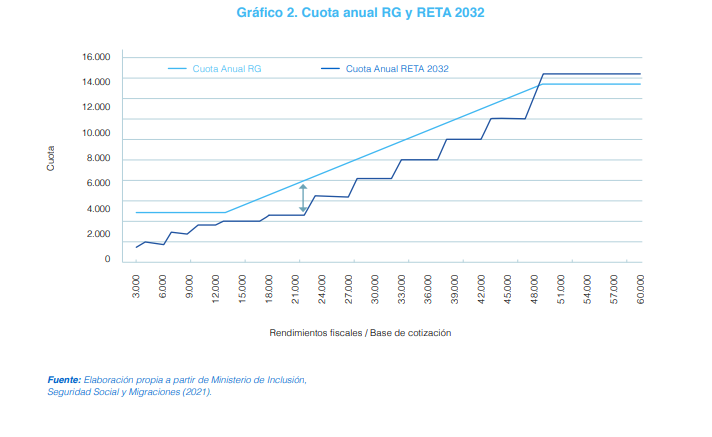

También hemos creído interesante comparar los dos regímenes más importantes. Así, en el gráfico 2 podemos ver que el RETA sale favorecido porque las cuotas de cotización son inferiores a las del RG, excepto para rendimientos superiores a la Base máxima (48.841 euros en 2021). Ambas cuotas darán lugar a la misma pensión, pero pueden ser hasta un 41% inferiores en el caso de los autónomos (ver flecha).

Conclusiones

Creemos que el nuevo sistema de cotización del RETA tiene una modificación muy positiva: la consideración de los rendimientos fiscales como base de cotización. Pero también tiene elementos muy negativos, entre los que destaca que haya tipos de cotización implícitos diferentes según los rendimientos fiscales, lo que da lugar a inequidades.

Esto va más allá de una simple anécdota, ya que, de alguna manera, “quiebra” el estatus existente hasta ahora en cuanto a la unificación del tipo de cotización por regímenes. Esta modificación va a dar lugar a inequidades, rompiendo el principio de contributividad porque en España el cálculo de la pensión de jubilación no depende del tipo de cotización, sino de las bases de cotización. Esto se traduce en que individuos con idénticas carreras laborales, excepto que uno ha cotizado por el RG y otro por el RETA, pagarían cuotas diferentes (como podemos ver en el gráfico 2) pero recibirían la misma pensión, lo cual supone un trato privilegiado para el RETA.

La solución más sencilla es utilizar los rendimientos fiscales como base de cotización y seguir aplicando un tipo de cotización único para todos los autónomos e igual al del Régimen General.

Como hemos dicho en otros documentos, esta modificación del sistema sería irrelevante si el sistema de pensiones español fuera de Cuentas Nocionales, porque se considerarían las cotizaciones realmente efectuadas y no las bases de cotización.

Entra en El Pensiómetro y accede a los datos actualizados del segundo trimestre.

{kind=link}