Análisis del Grupo de Investigación en Pensiones y Protección Social (Pensiómetro del I Trimestre de 2026).

La prestación por incapacidad temporal constituye una de las políticas contributivas más relevantes de la acción protectora de la Seguridad Social, en la medida en que tiene por finalidad garantizar una cobertura económica al trabajador cuando, como consecuencia de una enfermedad o de un accidente, se encuentra temporalmente imposibilitado para desarrollar su actividad laboral. Desde una perspectiva económica, su importancia no se limita a esa función de protección de rentas, esencial para la estabilidad económica de los hogares, sino que se extiende también a los costes empresariales[1], el gasto sanitario y, al suponer un gasto, también en el equilibrio financiero del sistema de la Seguridad Social. Este epígrafe se centra exclusivamente en esta última dimensión, es decir, en la evolución del gasto en incapacidad temporal y su impacto en las cuentas de la Seguridad Social.

Desde el punto de vista de la Seguridad Social, el gasto asociado a la incapacidad temporal ha adquirido en los últimos años una relevancia cada vez mayor como consecuencia de su notable incremento. Así, según los datos provisionales correspondientes a 2025, el gasto en incapacidad temporal volvió a registrar una tasa de crecimiento muy intensa, cercana al 12%, superando los 18.400 millones de euros (1,1% del PIB) y convirtiéndose en la tercera partida de mayor importe dentro de las prestaciones contributivas del sistema, solo por detrás de las pensiones de jubilación y viudedad. En consecuencia, el gasto derivado de las bajas laborales se ha convertido en un elemento central de preocupación en el debate sobre la sostenibilidad financiera del Sistema de Seguridad Social.

Esta preocupación no es exclusiva del ámbito presupuestario. De hecho, el estudio elaborado por Peiró et al. (2025) pone de relieve que España se sitúa entre los países europeos con mayores niveles de absentismo por incapacidad temporal y que la intensidad del fenómeno y del gasto asociado se encuentran entre los más elevados de la Unión Europea.

Partiendo de este contexto, nuestro objetivo es analizar la evolución reciente del gasto en la prestación por incapacidad temporal en España y valorar sus implicaciones sobre las cuentas de la Seguridad Social.

Delimitación conceptual de la incapacidad temporal y diseño de la prestación

La incapacidad temporal es la situación laboral en la que se encuentra el trabajador cuando, por razones de salud derivadas de una enfermedad o de un accidente, precisa asistencia sanitaria y no puede desempeñar de forma transitoria su actividad laboral.

Con el fin de proteger al trabajador durante esta situación, la Seguridad Social reconoce una prestación económica de carácter periódico destinada a compensar la pérdida de rentas. La duración se inicia en el día 16 desde la baja laboral, salvo accidente laboral, y tiene un máximo de 365 días de manera ordinaria, prorrogables por otros 180 días adicionales cuando se presuma que durante ese periodo puede producirse la curación del trabajador. Transcurrido dicho periodo, corresponde al INSS resolver sobre el alta médica, la declaración de incapacidad permanente o, excepcionalmente, una prórroga que en ningún caso podrá rebasar los 730 días siguientes a la fecha en que se inició la incapacidad temporal.

La normativa distingue, con carácter general, entre procesos de incapacidad temporal derivados de contingencias comunes, es decir, enfermedad común o accidente no laboral, y procesos derivados de contingencias profesionales, esto es, accidente de trabajo o enfermedad profesional. Esta distinción es importante porque el diseño de la prestación presenta rasgos diferenciados según la contingencia causante. Estas diferencias afectan fundamentalmente al momento de inicio de la prestación, a su importe y al periodo mínimo de cotización exigido.

Contingencias comunes

En el caso de los procesos derivados de contingencias comunes, la prestación se abona a partir del cuarto día[2] de la baja, siendo el empresario el encargado del pago de la prestación desde los días cuarto al decimoquinto, ambos inclusive. A partir del decimosexto día la prestación corre a cargo de la Seguridad Social. El importe de la prestación asciende, con carácter general, al 60% de la base reguladora[3] desde el cuarto día de baja hasta el vigésimo, y al 75% a partir del vigésimo primero. Cuando la causa de la baja es una enfermedad común, para su percepción se exige un periodo previo de cotización de 180 días dentro de los 5 años inmediatamente anteriores, requisito que no se exige en caso de accidente no laboral.

Contingencias profesionales

Por lo que respecta a las contingencias profesionales, el primer día de baja la empresa debe abonar el salario íntegro y a partir del día siguiente la prestación corre a cargo de la Seguridad Social siendo su importe el 75% de la base reguladora[4]. A diferencia de las bajas por contingencias comunes, no requieren un periodo previo de cotización.

Régimen Especial de Trabajadores Autónomos (RETA)

En el Régimen Especial de Trabajadores Autónomos (RETA) existen algunas particularidades relevantes en materia de incapacidad temporal en comparación con el Régimen General[5]. En primer lugar, los trabajadores autónomos no pueden beneficiarse de los complementos de prestación que, en el caso de los trabajadores por cuenta ajena, pueden establecerse a través del convenio colectivo y alcanzar hasta el 100% de la base reguladora[6]. En segundo lugar, también existen diferencias en materia de cotización durante la situación de incapacidad temporal. Mientras que en el Régimen General la obligación de cotizar se mantiene durante la baja, en el RETA el trabajador autónomo queda exonerado del pago de la cuota a partir del día 61 de incapacidad temporal.

Desde una perspectiva cuantitativa, los datos correspondientes a 2025 ponen de manifiesto que la inmensa mayoría de los procesos de incapacidad temporal derivan de contingencias comunes, que representan más del 93% del total de las bajas (tabla 1). Por tipo de régimen, la gran mayoría de los procesos de incapacidad temporal corresponden al Régimen General de Asalariados (95,2%), siendo una minoría los procesos del RETA (4,5%). En el resto de los regímenes especiales de la Seguridad Social apenas representan el 0,3% del total de bajas laborales. En adelante, todos los indicadores mostrados harán referencia exclusivamente a las contingencias comunes del Régimen General.

Tabla 1. Procesos iniciados de incapacidad temporal por tipo de contingencia y régimen en 2025 (porcentaje)

| Régimen General | RETA | Otros regímenes especiales | Total | |

| Contingencias comunes | 88,9 | 4,2 | 0,2 | 93,3 |

| Contingencias profesionales | 6,3 | 0,3 | 0,1 | 6,7 |

| Total | 95,2 | 4,5 | 0,3 | 100 |

Fuente: Seguridad Social. Estadísticas de Incapacidad Temporal y elaboración propia

Un apunte final importante, la gestión de la incapacidad temporal en España se caracteriza por una notable complejidad institucional, ya que la potestad de la baja y el alta depende de los servicios regionales de salud (médicos de familia) y en su control y seguimiento intervienen el Instituto Nacional de la Seguridad Social, las mutuas colaboradoras y los servicios públicos de salud de las comunidades autónomas. De ahí que, como pone de relieve AIReF (2026), uno de los principales retos del sistema resida en reforzar la integración de la información, la supervisión y la coordinación entre los distintos organismos intervinientes, para hacer posible una gestión más ágil y eficiente de la incapacidad temporal.

La evolución de la incapacidad temporal y sus factores determinantes

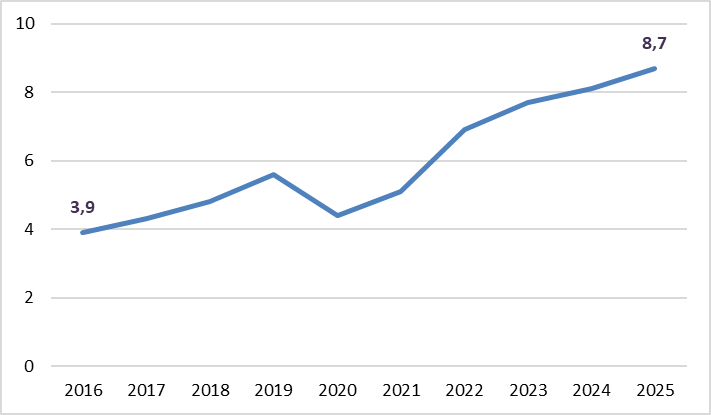

En los últimos años, la incapacidad temporal ha adquirido una relevancia creciente en España como consecuencia del fuerte aumento tanto del número de procesos iniciados cada año como del gasto asociado a esta prestación. Así, en 2025 se iniciaron cerca de 8,7 millones de procesos, lo que supone un incremento del 7,4% respecto a 2024 y del 123% en comparación con 2016 (gráfico 1).

Conviene advertir, no obstante, que la serie presenta una alteración singular en 2020 como consecuencia del impacto de la pandemia. La COVID-19 tuvo dos efectos contrapuestos sobre la evolución de la incapacidad temporal: por un lado, incrementó los procesos directamente vinculados a esta enfermedad; por otro, redujo las bajas asociadas a otras enfermedades como consecuencia de los confinamientos, las restricciones de movilidad y la menor actividad presencial. Además, durante ese periodo se introdujeron cambios normativos que llevaron a considerar determinados procesos de IT relacionados con la COVID-19 como contingencias profesionales para algunos colectivos, especialmente sanitarios y trabajadores esenciales. Como puede observarse en el gráfico 1, tras la caída registrada en 2020, el número de procesos iniciados retoma con fuerza su trayectoria ascendente, con un incremento especialmente intenso a partir de 2021, hasta alcanzar en 2025 el valor más alto de toda la serie.

Gráfico 1. Evolución del número de procesos iniciados de IT por contingencias comunes en el Régimen General (millones)

Fuente: Seguridad Social (Estadísticas de Incapacidad Temporal) y elaboración propia

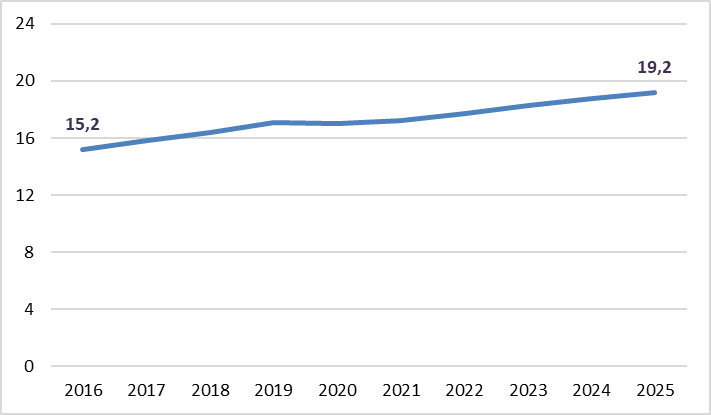

Un primer factor explicativo de esta evolución es el fuerte crecimiento del empleo. Cuando aumenta el número de ocupados, también lo hace la población protegida frente a procesos de incapacidad temporal y, con ello, el volumen esperado de bajas laborales. En este sentido, según las estadísticas de la Seguridad Social, la población protegida[7] frente a la incapacidad temporal en el Régimen General ha aumentado de forma significativa en la última década, pasando de 15,2 millones en 2016 a 19,2 millones en 2025, lo que supone un aumento acumulado del 26,4% (gráfico 2).

Gráfico 2. Evolución de la población protegida por Incapacidad Temporal (contingencias comunes) en el Régimen General (millones)

Fuente: Seguridad Social (Estadísticas de Incapacidad Temporal) y elaboración propia

Ahora bien, este factor solo explica una parte del fenómeno. Si el aumento de la incapacidad temporal respondiera exclusivamente al crecimiento del empleo, cabría esperar una evolución más o menos proporcional entre ambas magnitudes. Sin embargo, lo que se observa es que el número de procesos ha crecido a un ritmo superior al de la población protegida. Ello sugiere que, además del aumento del empleo, también han desempeñado un papel relevante otros factores, como el incremento de la incidencia de los procesos y el alargamiento de su duración media.

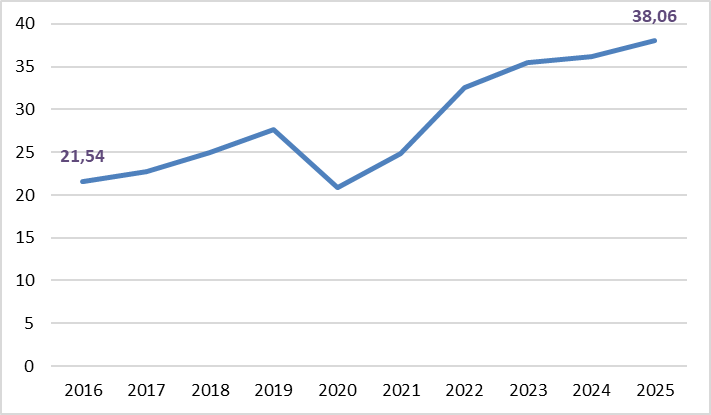

La incidencia de la incapacidad temporal se define como el número de procesos iniciados a lo largo de cada año por cada 1.000 trabajadores protegidos. Como puede observarse en el gráfico 3, la incidencia de la incapacidad temporal por contingencias comunes en el régimen general pasó de 21,54 casos por cada 1.000 trabajadores protegidos en 2016 a 38,06 en 2025, lo que supone un crecimiento acumulado del 76,6%. La caída observada en 2020, ya comentada anteriormente, tuvo un carácter transitorio. De hecho, a partir de 2021 la incidencia no solo recupera los niveles previos, sino que entra en una fase de crecimiento más intensa, lo que sugiere que, una vez superado el efecto excepcional de la pandemia, han seguido actuando otros factores de carácter estructural que han impulsado al alza el número de bajas laborales por incapacidad temporal.

Gráfico 3. Evolución de la incidencia de IT por contingencias comunes en el Régimen General. (expresada en ‰)

Fuente: Seguridad Social (Estadísticas de Incapacidad Temporal) y elaboración propia

Entre las principales causas del aumento de la incidencia de la incapacidad temporal, algunos trabajos recientes, como los de Comisiones Obreras (2026) y AIReF (2026), destacan el progresivo envejecimiento de la población trabajadora, así como el aumento de determinadas patologías, en particular las relacionadas con la salud mental y los trastornos musculoesqueléticos. A estos factores de naturaleza demográfica y sanitaria se añaden otros de carácter institucional y organizativo, como las deficiencias en la coordinación entre las mutuas colaboradoras, el INSS y los servicios regionales públicos de salud, la saturación del sistema sanitario (reflejada, entre otros aspectos, en el aumento de los tiempos de espera) y la insuficiencia de recursos destinados a las tareas de inspección, control y seguimiento de los procesos de incapacidad temporal. Por último, tampoco puede descartarse la influencia del propio ciclo económico. En este sentido, AIReF (2026) señala que la incidencia de la incapacidad temporal presenta un comportamiento procíclico, de modo que tiende a incrementarse en fases de expansión económica y a moderarse en contextos de desaceleración o crisis.

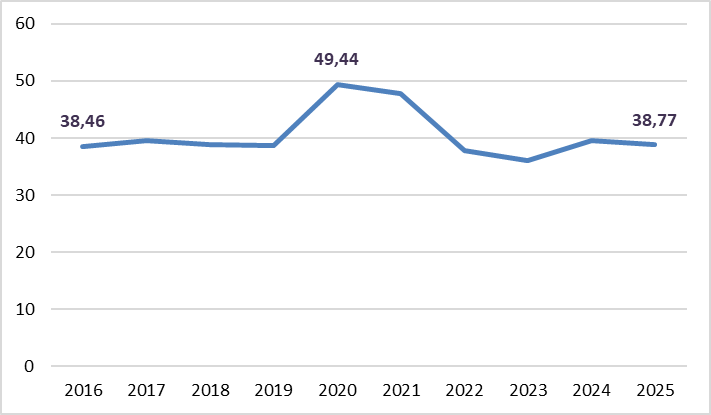

En lo que se refiere a la duración media de la incapacidad temporal, se trata de una variable que no determina el número de procesos iniciados cada año, pero que resulta especialmente relevante desde la perspectiva del gasto de la Seguridad Social. En efecto, en la incapacidad temporal por contingencias comunes la prestación pasa a ser asumida por el sistema a partir del día 16 de la baja, por lo que una mayor duración de los procesos incrementa la parte del coste que recae sobre las cuentas de la Seguridad Social. De este modo, la duración media permite explicar por qué el gasto puede crecer de forma significativa incluso aunque el número de procesos no aumente en la misma proporción.

Como muestra el gráfico 4, la duración media de la incapacidad temporal por contingencias comunes en el Régimen General se ha mantenido, en términos generales, bastante estable a lo largo del período analizado, situándose normalmente en el entorno de 38-39 días. La principal excepción corresponde a los años 2020 y 2021, cuando, como consecuencia del impacto extraordinario de la pandemia, la duración media aumentó de forma muy notable hasta aproximarse a los 48-49 días. No obstante, una vez superado ese periodo, la serie vuelve a niveles muy próximos a los observados antes de la pandemia. Ello sugiere que el cambio más intenso registrado en los últimos años no se ha producido tanto en la duración media de los procesos como en su incidencia, que sí muestra una trayectoria claramente ascendente.

Con todo, ello no debe llevar a infravalorar la importancia de los procesos de larga duración, ya que el estudio de Peiró et al. (2025) destaca que, aun siendo minoritarios en número, concentran una parte muy relevante de las jornadas perdidas y constituyen uno de los principales focos de preocupación en la evolución reciente de la incapacidad temporal.

Gráfico 4. Evolución de la duración media de los procesos de IT por contingencias comunes en el Régimen General (expresado en días)

Fuente: Seguridad Social (Estadísticas de Incapacidad Temporal) y elaboración propia

El crecimiento del gasto en incapacidad temporal y su presión sobre el presupuesto de la Seguridad Social

El crecimiento experimentado en los últimos años por el gasto en incapacidad temporal es el resultado del efecto conjunto de varios factores que se refuerzan mutuamente. Como ha señalado AIReF (2026), cuando aumentan simultáneamente la afiliación, las bases de cotización, el número de procesos y, aunque sea de forma moderada, su duración media, el efecto agregado sobre el gasto puede ser muy significativo. Por ello, el análisis del gasto en incapacidad temporal exige un enfoque que englobe todas estas dimensiones, evitando interpretaciones simplistas basadas exclusivamente en la evolución del número de bajas.

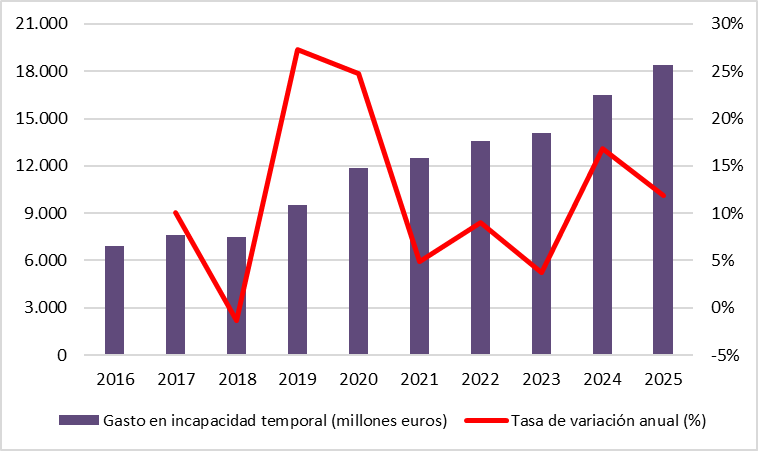

Desde una perspectiva presupuestaria, la prestación por incapacidad temporal se ha consolidado como una de las partidas de mayor crecimiento dentro del conjunto de las prestaciones contributivas de la Seguridad Social. Tras el paréntesis excepcional de la pandemia, durante el cual el gasto en incapacidad temporal se incrementó cerca de un 25%[8] como consecuencia de los efectos sanitarios asociados a la COVID‑19, la senda de crecimiento no solo no se ha revertido, sino que se ha reforzado en el período posterior (gráfico 5). Así, según los datos provisionales, en 2025 el gasto en incapacidad temporal alcanzó los 18.400 millones de euros, con un crecimiento interanual cercano al 12%, situándose como la tercera partida de mayor volumen del sistema contributivo, únicamente por detrás de las pensiones de jubilación y viudedad[9].

Gráfico 5. Evolución del gasto en incapacidad temporal y tasa de variación anual (eje derecho)

Fuente: Seguridad Social (Resumen de ejecución presupuestaria) y elaboración propia

Una parte relevante de este incremento del gasto se explica por la evolución del empleo y de las bases de cotización. El fuerte crecimiento del número de afiliados en la última década ha ampliado de forma significativa la población protegida frente a la incapacidad temporal, lo que eleva automáticamente el gasto potencial incluso aunque la incidencia se mantuviera constante. A ello se suma el aumento progresivo de las bases de cotización, derivado del crecimiento de los salarios. Dado que la cuantía de la prestación se determina como un porcentaje de la base reguladora, estas dos dinámicas implican un aumento del gasto medio por proceso.

No obstante, como se ha puesto de manifiesto en los apartados anteriores, el crecimiento del gasto no puede atribuirse únicamente a estos factores asociados al mercado de trabajo. La evolución de la incidencia desempeña un papel central. El fuerte aumento del número de procesos iniciados por cada 1.000 trabajadores protegidos implica que una proporción creciente de la población ocupada accede cada año a la prestación, lo que multiplica el impacto presupuestario. Este efecto resulta especialmente relevante en un contexto en el que la duración media de los procesos se mantiene relativamente estable, ya que incluso incrementos moderados en la duración, cuando se aplican a un volumen muy elevado de procesos, generan un aumento sustancial del gasto agregado.

El impacto presupuestario de la incapacidad temporal plantea, además, cuestiones relevantes en términos de sostenibilidad financiera. A diferencia de lo que ocurre con otras prestaciones contributivas, cuyo crecimiento responde en gran medida a factores demográficos, como sucede con las pensiones de jubilación, la evolución del gasto en incapacidad temporal está influenciada también por otros factores de naturaleza económica, sanitaria e institucional. Entre ellos cabe destacar, como se ha indicado anteriormente, el comportamiento procíclico de la prestación, la saturación del sistema sanitario, la insuficiente coordinación entre los distintos organismos implicados en la gestión, control y seguimiento de las bajas médicas, así como el aumento de procesos vinculados a enfermedades de mayor duración, como los trastornos musculoesqueléticos y, muy especialmente, los problemas de salud mental.

Ahora bien, para valorar adecuadamente el impacto del gasto en la prestación de incapacidad temporal sobre las cuentas de la Seguridad Social no basta con analizar su evolución en términos nominales, magnitud que se ha multiplicado por 2,7 desde 2016, sino que resulta de interés ponerla en relación con otras variables de referencia como el PIB, los ingresos por cotizaciones sociales o el gasto total en prestaciones contributivas.

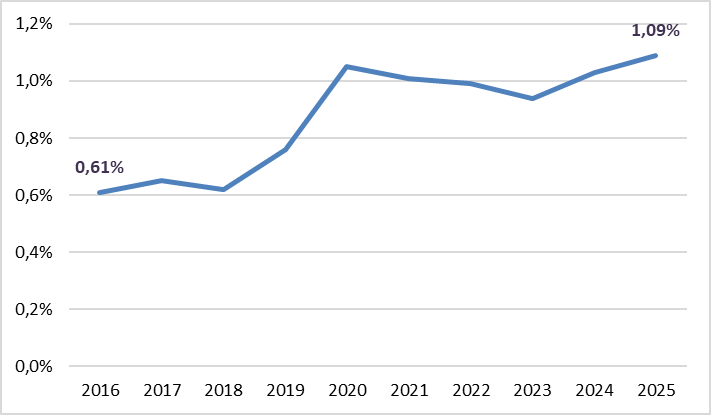

En este sentido, el gráfico 6 muestra la evolución de la relación entre el gasto en incapacidad temporal y el PIB. Como puede observarse, tras mantenerse en niveles relativamente contenidos en el período previo a la pandemia[10], este cociente experimenta un fuerte repunte en 2020, como consecuencia simultánea del aumento del gasto y de la caída del PIB asociada a la crisis sanitaria. Aunque en los años posteriores se produce una cierta corrección, la ratio no regresa a los valores anteriores a la pandemia, sino que se mantiene en niveles claramente más elevados. En concreto, entre 2016 y 2025 la relación entre el gasto en incapacidad temporal y el PIB aumenta en torno al 79%. Todo ello pone de manifiesto que el crecimiento del gasto en incapacidad temporal no ha sido meramente coyuntural, sino que ha pasado a representar una carga relativamente mayor en relación con el conjunto de la economía.

Gráfico 6. Peso relativo del gasto en incapacidad temporal respecto al PIB

Fuente: Seguridad Social (Resumen de ejecución presupuestaria), INE y elaboración propia

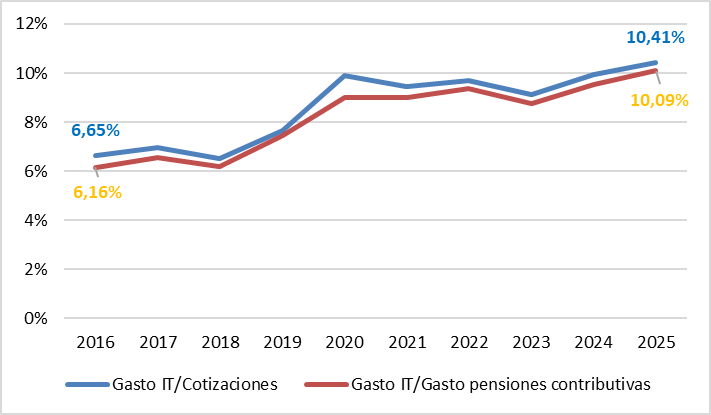

Por su parte, el gráfico 7 permite valorar la evolución del gasto en incapacidad temporal en relación con dos magnitudes especialmente relevantes para las cuentas de la Seguridad Social: los ingresos por cotizaciones sociales y el gasto en pensiones contributivas (sin complemento a mínimos). Como puede apreciarse, ambas ratios presentan también una trayectoria ascendente a lo largo del periodo analizado, intensificada a partir de la pandemia. En el caso de los ingresos por cotizaciones sociales, esto supone que el gasto en incapacidad temporal absorbe una proporción cada vez mayor de los recursos contributivos del sistema, pasando de un 6,65% en 2016 a un 10,41% en 2025. Por su parte, la comparación con el gasto en pensiones contributivas pone de manifiesto que, aun siendo una partida de volumen muy inferior al de las pensiones, la incapacidad temporal ha ido ganando peso relativo dentro del conjunto del gasto contributivo, pasando de un 6,16% en 2016 a un 10,09% en 2025. En ambos casos, el crecimiento experimentado en la última década es bastante significativo situándose en torno al 60%.

Gráfico 7. Peso relativo del gasto en incapacidad temporal respecto a los ingresos por cotizaciones sociales y al gasto en pensiones contributivas

Fuente: Seguridad Social (Resumen de ejecución presupuestaria), INE y elaboración propia

En definitiva, los gráficos 6 y 7 ponen de manifiesto que el crecimiento del gasto en incapacidad temporal se ha convertido en un factor de presión cada vez más relevante sobre la sostenibilidad financiera de la Seguridad Social. Una estimación aproximada sugiere que, si su peso relativo respecto al PIB, a los ingresos por cotizaciones sociales y al gasto en pensiones contributivas se hubiera mantenido en niveles similares a los existentes antes de la pandemia, el gasto asociado a esta prestación en 2025 se habría situado en torno a los 12.000 millones de euros, es decir, casi 6.500 millones menos que el gasto finalmente registrado, una cuantía muy próxima al déficit de la Seguridad Social por operaciones no financieras en ese ejercicio. Sin embargo, el fuerte aumento de su peso relativo respecto a estas magnitudes evidencia que la incapacidad temporal ha ganado relevancia de forma sostenida. En consecuencia, debe ser considerada como una partida cuyo comportamiento condiciona de forma cada vez más significativa el equilibrio presupuestario y la sostenibilidad de las cuentas de la Seguridad Social.

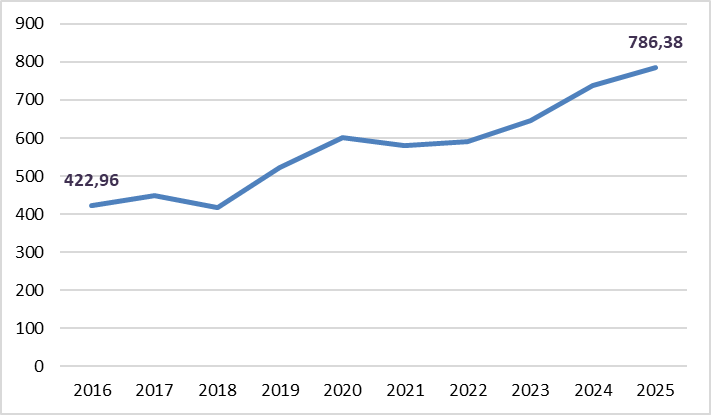

El análisis de estas ratios permite constatar que el gasto en incapacidad temporal ha aumentado de forma significativa en relación con las principales magnitudes macroeconómicas y presupuestarias. No obstante, para completarlo resulta conveniente incorporar un indicador adicional que permita aislar el efecto conjunto de la inflación y del crecimiento de la población protegida. Con este objetivo, el gráfico 8 muestra la evolución del gasto real por protegido en las contingencias comunes del Régimen General, expresado en euros de 2025. Para su cálculo, el gasto nominal anual se ha expresado en euros constantes de 2025 a partir del IPC medio anual del INE y, posteriormente, se ha dividido entre la población protegida de cada ejercicio. Como puede observarse, este indicador presenta también una trayectoria claramente ascendente a lo largo del período analizado (de 422,96 euros en 2016 a 786,38 en 2025; +85,9% real), lo que pone de manifiesto que el crecimiento del gasto no responde únicamente a la inflación o al incremento del número de trabajadores cubiertos, sino también a un aumento real del coste medio de la prestación por persona protegida.

Gráfico 8. Gasto real por protegido en incapacidad temporal por contingencias comunes del Régimen General (euros de 2025)

Fuente: Seguridad Social (cuentas anuales, resumen de ejecución presupuestaria), INE y elaboración propia

Conclusiones

La evolución reciente de la incapacidad temporal en España pone de manifiesto que se trata de una prestación cada vez más relevante desde el punto de vista financiero. En los últimos años ha aumentado de forma intensa tanto el número de procesos iniciados como el gasto asociado a esta prestación, hasta situarse entre las principales partidas del sistema contributivo de la Seguridad Social. En 2025, el gasto superó los 18.400 millones de euros, consolidando una tendencia ascendente que, lejos de corregirse tras la pandemia, se ha intensificado en el período posterior. El gasto por afiliación ha aumentado un 85,9% en términos reales.

El análisis realizado muestra que este crecimiento no puede explicarse por una única causa. Por un lado, una parte del aumento responde a factores vinculados a la evolución del mercado de trabajo, especialmente el incremento de la población protegida y el aumento de las bases de cotización. Por otro, el fuerte crecimiento de la incidencia de la incapacidad temporal ha desempeñado un papel central, mientras que la duración media de los procesos, salvo en el episodio excepcional de la pandemia, se ha mantenido relativamente estable.

Asimismo, la evolución del gasto en incapacidad temporal no puede entenderse al margen de otros factores de naturaleza demográfica, sanitaria e institucional. El envejecimiento progresivo de la población trabajadora, el aumento de patologías asociadas a los trastornos musculoesqueléticos y, especialmente, a la salud mental, junto con la saturación del sistema sanitario y las deficiencias de coordinación entre mutuas, INSS y servicios públicos de salud, contribuyen a explicar por qué esta prestación ha ganado peso de forma tan significativa. A ello se añade el hecho de que el gasto real por persona protegida, una vez corregido el efecto de la inflación y del crecimiento de la población cubierta, ha seguido una trayectoria claramente ascendente, lo que apunta a un incremento real del coste medio de la prestación.

Desde la perspectiva de las cuentas públicas, los gráficos analizados muestran que el gasto en incapacidad temporal ha incrementado de manera muy notable su peso relativo respecto al PIB, a los ingresos por cotizaciones sociales y al gasto en pensiones contributivas. Esta evolución evidencia que la incapacidad temporal ha dejado de ser una partida secundaria dentro del gasto contributivo de la Seguridad Social para convertirse en un factor de presión presupuestaria cada vez más relevante dentro del sistema contributivo. En consecuencia, su comportamiento condiciona de forma creciente el equilibrio y la sostenibilidad financiera del sistema, no solo por su volumen agregado, sino también por el aumento real del coste medio por trabajador protegido.

[1] De acuerdo con las estimaciones realizadas por la Asociación de Mutuas de Accidentes de Trabajo (AMAT) para el cierre de 2025, el coste directo soportado por las empresas españolas como consecuencia del absentismo laboral derivado de la incapacidad temporal por contingencias comunes ascendería a 16.000 millones de euros, cifra un 13,55% superior a la registrada en 2024 (AMAT, 2025).

[2] Durante los 3 primeros días de baja el trabajador recibe un porcentaje de su base reguladora si así lo establece el convenio colectivo.

[3] La base reguladora se obtiene dividiendo la base de cotización por contingencias comunes del mes inmediatamente anterior al de la baja entre el número de días de dicho periodo.

[4] En los supuestos de contingencias profesionales, la base reguladora se calcula a partir de la base de cotización por contingencias profesionales del mes anterior a la baja, dividida entre el número de días de dicho periodo, adicionando, en su caso, la cotización por horas extraordinarias del año natural anterior prorrateada entre 365 días.

[5] Los trabajadores autónomos que se encuentran en situación de pluriactividad con la incapacidad temporal cubierta en otro régimen del sistema de la Seguridad Social pueden renunciar a la cobertura de incapacidad temporal del régimen especial de trabajadores por cuenta propia

[6] Según AIReF (2026), aproximadamente el 50% de los convenios colectivos sectoriales y el 65% de los de empresa incorporan complementos retributivos a la prestación de IT. Estos complementos suponen mejoras significativas: la cuantía final promedio de la prestación se sitúa en torno al 80% de la base reguladora entre los días 1 y 3, al 91% entre los días 4 al 20 y al 97% a partir del día 21.

[7] Conviene precisar que la población protegida por incapacidad temporal utilizada en estas estadísticas responde a un criterio administrativo de cobertura y no equivale exactamente al número de personas ocupadas. En la práctica, esta población se aproxima al volumen de afiliaciones o situaciones protegidas frente a la incapacidad temporal, de modo que una misma persona puede computar más de una vez si mantiene simultáneamente varias relaciones laborales o varias afiliaciones en alta. Por esta razón, estas cifras pueden situarse por encima de las cifras de empleo u ocupación basadas en personas.

[8] La caída del gasto observada en 2018 y el fuerte crecimiento registrado en 2019 deben interpretarse con cautela, ya que responden a un cambio en los criterios contables de imputación del gasto. En concreto, según se recoge en el informe Económico-Financiero de los Presupuestos de la Seguridad Social del año 2023, el importe correspondiente a las prestaciones de incapacidad temporal abonadas en régimen de pago delegado durante los meses de noviembre y diciembre de 2018 no se incluyó en la liquidación de ese ejercicio, sino en la de 2019. Como consecuencia, el dato de 2018 recoge únicamente diez mensualidades en esa parte del gasto, mientras que el de 2019 incorpora catorce mensualidades. En consecuencia, sin este ajuste contable, el crecimiento registrado en 2019 habría sido menor, mientras que el observado en 2020 habría resultado más intenso.

[9] En 2026, el gasto en incapacidad temporal sigue mostrando una evolución claramente expansiva. En efecto, frente a los 2.198 millones de euros desembolsados por la Seguridad Social durante los meses de enero y febrero de 2025, en el mismo periodo de 2026 el importe ascendió a 3.051 millones, lo que representa un aumento próximo al 39%.

[10] Debe tenerse en cuenta que la disminución que se produce en 2018 y el fuerte repunte de 2019 está afectada por el ajuste contable ya señalado anteriormente.