Estudio de actualidad de «El Pensiómetro. El Barómetro de las pensiones» del primer trimestre de 2021 elaborado por el Grupo de Investigación en Pensiones y Protección Social.

El 29 de marzo de 2021 se ha conocido la ejecución presupuestaria provisional del Sistema de Seguridad Social (sin SEPE ni FOGASA) para el año 2020, un año marcado por la crisis de la COVID-19. Sus efectos sobre las cuentas de la Seguridad Social han sido muy acusados, sobre todo en cuanto a la caída de la recaudación por cotizaciones de ocupados. El sistema también ha tenido que hacer frente a mayores gastos por incapacidad temporal derivados de procesos COVID y a prestaciones extraordinarias por cese de actividad de autónomos, aunque el exceso de mortalidad entre los pensionistas ha compensado parcialmente esta mayor carga.

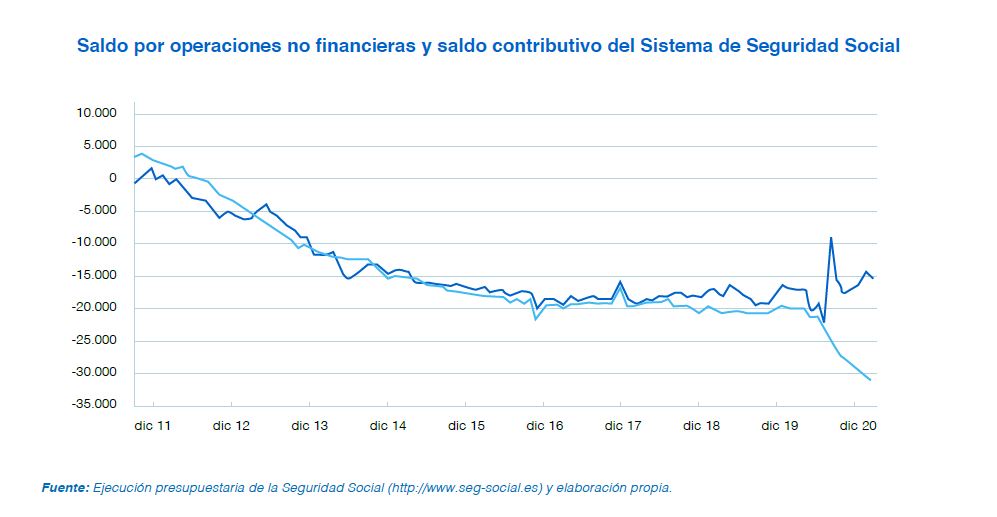

Para compensar el mayor déficit, se han producido transferencias extraordinarias del Estado a la Seguridad Social, lo que podría ocultar el impacto de la crisis si sólo se observa el saldo por operaciones no financieras. Por ello, conviene observar también el saldo contributivo, que tiene en cuenta únicamente ingresos y gastos contributivos y cuya evolución temporal es más representativa de la tendencia estructural del Sistema de Seguridad Social al no verse afectada por las transferencias del Estado.

Aunque no hay una clasificación clara de qué partidas del presupuesto son contributivas y cuáles no contributivas, desde hace unos años se presenta en los presupuestos de la Seguridad el llamado presupuesto contributivo y no contributivo. También en la liquidación presupuestaria mensual, la Seguridad Social separa los gastos del capítulo 4, transferencias corrientes, entre nivel contributivo y no contributivo. Por otra parte, la Ley 23/2013 que reguló el Índice de Revalorización de Pensiones (IRP) ofrecía otra clasificación de las partidas de gasto para calcular el saldo contributivo, incluyendo los complementos a mínimo y excluyendo los gastos de cese temporal.

Teniendo en cuenta el desglose de la liquidación presupuestaria de la Seguridad Social como fuente de información, nuestra metodología para aproximarnos al saldo contributivo consiste en introducir ajustes en el saldo por operaciones no financieras para excluir ciertos ingresos y gastos que consideramos no contributivos.

Así, los ingresos contributivos los obtenemos restando a los ingresos por operaciones no financieras:

• Las cotizaciones por cese de actividad

- Las transferencias corrientes del Estado

• Las transferencias internas de la propia Seguridad Social

- Las transferencias de capital

Por su parte, los gastos contributivos se calculan restando a los gastos por operaciones no financieras:

• Las prestaciones por cese de actividad y cuotas de sus beneficiarios

- Las transferencias corrientes del nivel no contributivo (complementos a mínimo, pensiones no contributivas, ciertas prestaciones familiares, etc.)

• Las transferencias internas de la propia Seguridad Social

- Las transferencias de capital

Como consecuencia, los gastos COVID derivados de la incapacidad temporal forman parte de los gastos contributivos, pero los gastos COVID extraordinarios por cese de actividad no. El resultado de la evolución del saldo por operaciones no financieras y del saldo contributivo en los últimos años se representa en el gráfico 1.

Se observa cómo hasta 2013 el saldo contributivo era mejor porque no todos los complementos a mínimos se financiaban con transferencias del Estado. Desde entonces, ambos saldos han sido muy similares hasta 2020, en el que la crisis de la COVID ha impactado bruscamente en el saldo contributivo. Dado que la respuesta del gobierno ha sido la de aumentar las transferencias del Estado, se ha producido una separación muy evidente entre el saldo contributivo (que no tiene en cuenta estas transferencias) y el saldo por operaciones no financieras (que sí que las incluye). Si la respuesta hubiera sido la de recurrir a un mayor préstamo del Estado sin intereses, ambos saldos hubieran seguido siendo similares dado que el préstamo es una operación financiera que no forma parte de ninguno de los dos saldos. Sin embargo, en última instancia, tanto de una manera como de otra se traslada el déficit al Estado, aunque el déficit contributivo de la Seguridad Social quede “oculto” en un menor déficit por operaciones no financieras. Se podría decir que estamos asistiendo a una aparente mejora del sistema cuando la realidad es muy diferente.

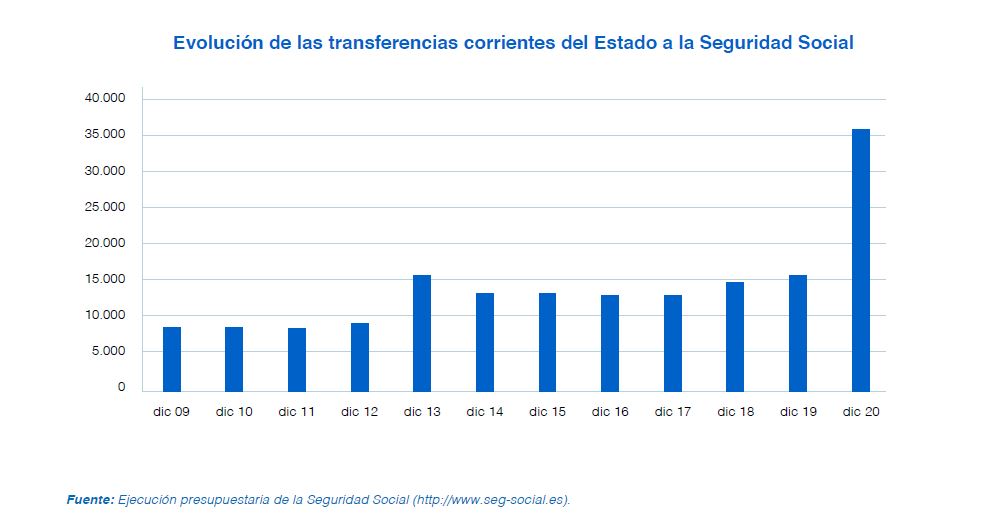

El gráfico 2 representa las transferencias del Estado a la Seguridad Social, en el que destaca el salto de 2013, año en el que se completó la financiación de los complementos a mínimo con transferencias, y el salto de 2020, vinculado a la decisión de financiar el mayor déficit contributivo por el efecto COVID con transferencias.

Esta separación de déficit por operaciones no financieras y déficit contributivo va a continuar en 2021 porque las recomendaciones del Pacto de Toledo han hecho explícito el deseo de financiar ciertos gastos que, en nuestra opinión son contributivos, con transferencias del Estado. Se trata de los llamados gastos impropios, que ya fueron objeto de reflexión por nuestra parte en la edición de diciembre de 2020 de “El Pensiómetro”. Sin embargo, desde entonces se ha producido un cambio legislativo en el complemento por maternidad, que pasará a llamarse complemento para la reducción de la brecha de género en el caso de las nuevas pensiones, y que dejará de ser un porcentaje de la pensión (gasto contributivo) para tener una cuantía fija (gasto no contributivo), con lo que estará justificada su financiación con transferencias del Estado. Esperemos que, de una manera o de otra, se disponga de información presupuestaria a partir de febrero para separar este complemento del gasto en pensiones contributivas.

Acceda al Pensiómetro.

{kind=link}