Inmaculada Domínguez Fabián, doctora en Ciencias Económicas y Empresariales y miembro del Foro de Expertos del Instituto Santalucía, analiza el impacto del Covid-19 en la Seguridad Social.

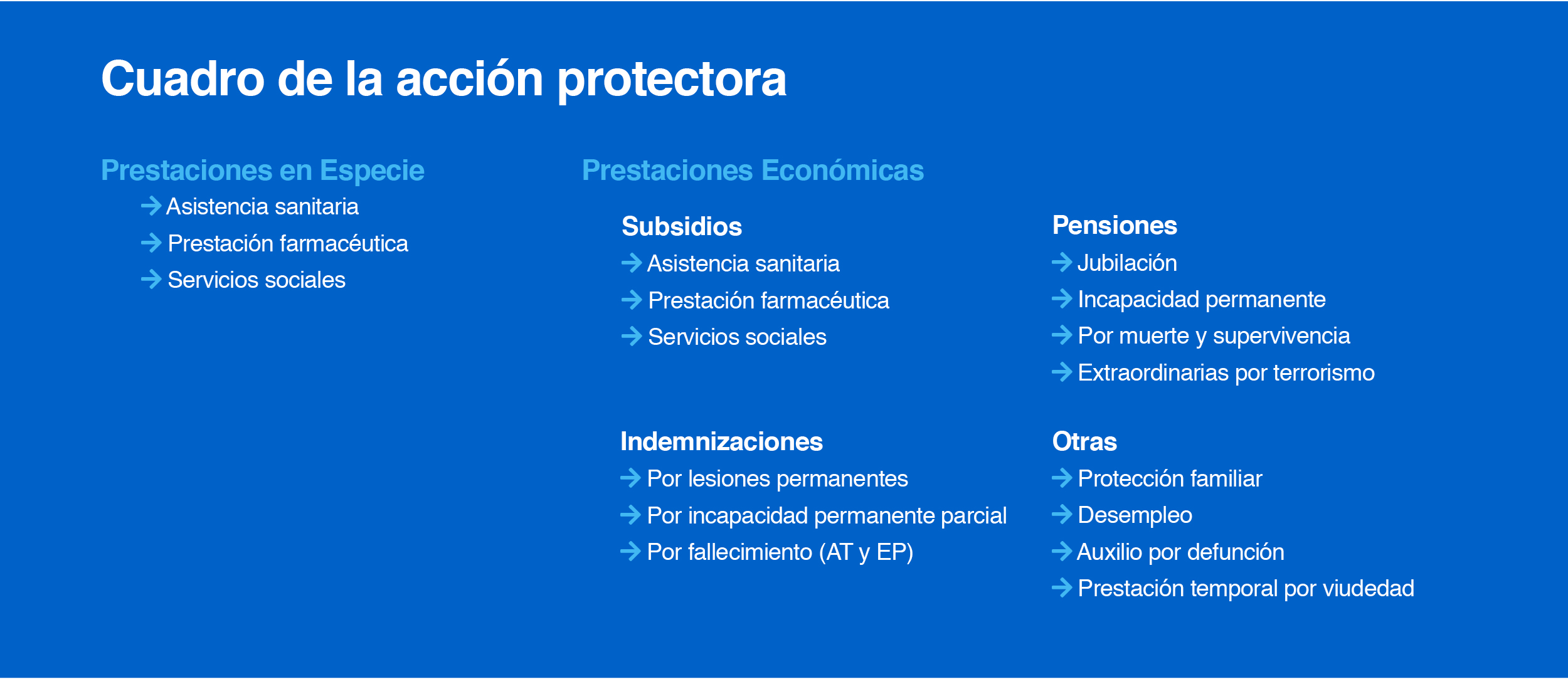

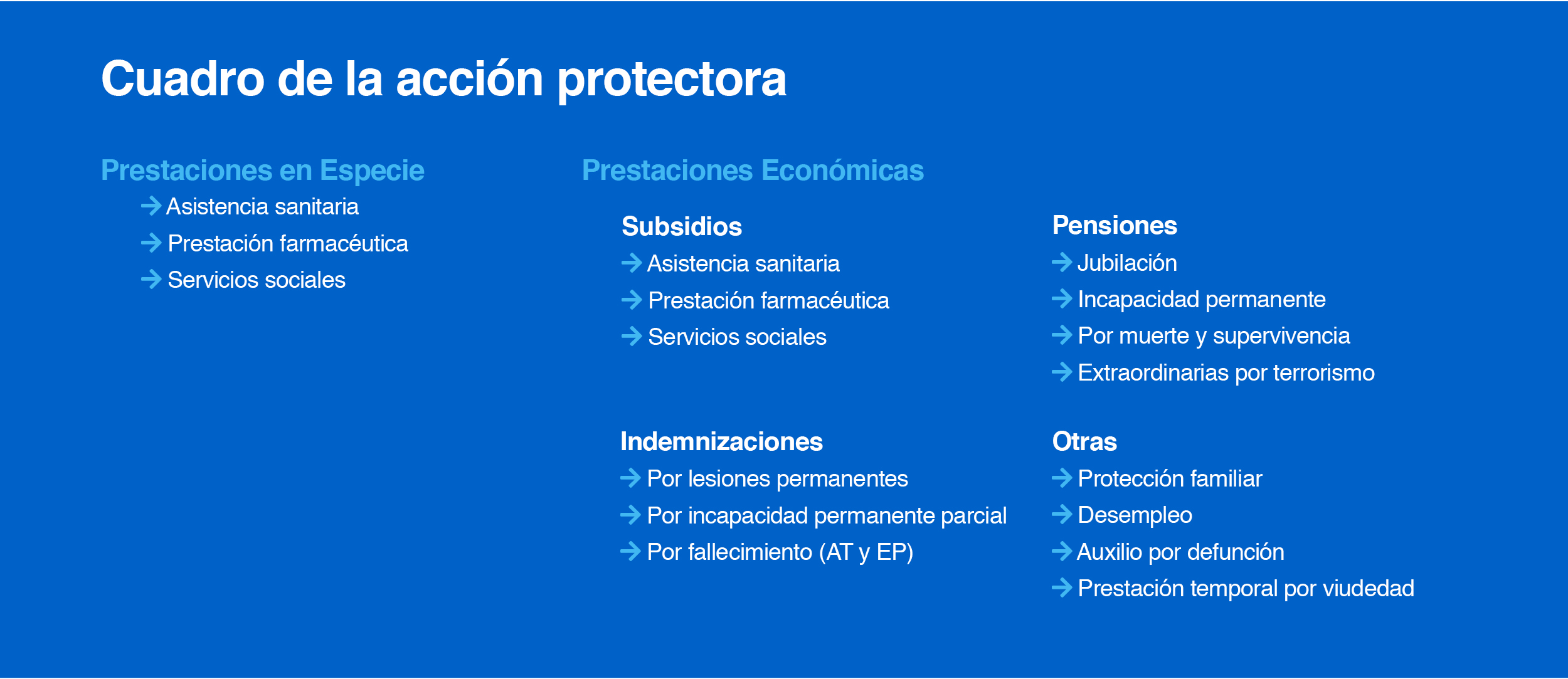

La acción protectora de la Seguridad Social es el conjunto de medidas que pone en funcionamiento la Seguridad Social para prever, reparar o superar determinadas situaciones de infortunio o estados de necesidad concretos, que suelen originar una pérdida de ingresos o un exceso de gastos en las personas que los sufren.

Esta protección, recogida en el siguiente cuadro, ha estado presente en casi todas las acciones de nuestra vida cotidiana, tal como la entendíamos hasta mediados de marzo de 2020 y lo está aún más en los últimos tres meses, ya que ha sido fundamental para combatir el Covid-19, tanto sanitaria como económicamente.

Los ingresos para financiar esta importante acción protectora provienen fundamentalmente de las cotizaciones sociales y los impuestos; ambas vías de ingreso se han visto, y se verán, reducidas considerablemente debido a la crisis del Covid-19.

Para tener una imagen precisa de la evolución del empleo y la repercusión de la crisis sobre la Seguridad Social basta señalar que, desde el 14 de marzo, cuando se inicia el estado de alarma, hasta el 30 de abril, el número de afiliados en alta laboral ha descendido en 947.896. A esto habría que añadir los casi 3,4 millones de trabajadores que están afectados por un ERTE.

Todas las acciones protectoras son importantes, tanto para nuestro Estado de Bienestar, como en la lucha contra el Covid-19 que nos ocupa y preocupa en cuerpo y alma. No obstante, me centraré en comentar las relacionadas con el ámbito laboral y las pensiones contributivas de jubilación.

Seguridad Social: acción protectora del mercado laboral

Hasta marzo de 2020, las pensiones de jubilación centraban la mayoría de los análisis de sostenibilidad de la Seguridad Social, y no son pocos los estudios y los investigadores que hemos insistido, año tras año, en el problema estructural que gravita sobre el sistema público de pensiones. Sin embargo, en este momento corresponde analizar el problema, por ahora sólo coyuntural, que el Covid-19 ha generado y trabajar para que este no se convierta en una carga estructural para nuestra necesaria, más ahora que nunca, Seguridad Social.

Hablaré en primer lugar del número de personas que, durante este mes y medio, ha protegido la Seguridad Social de los riesgos laborales que ha generado el Covid-19. La siguiente tabla muestra el número de afiliados al sistema, así como de beneficiarios del mismo a 30 de abril de 2020; más de 6.000.000 de personas.

| Concepto | Número | Comentario |

| Número de afiliados en alta laboral | 18.396.362. | 947.896 afiliados menos desde el 14 de marzo |

| Número de beneficiarios de las prestaciones por desempleo | 5.197.451 | Supone un incremento interanual del 136,5% |

| Número de autónomos que perciben la prestación extraordinaria por cese de actividad y la consecuente exoneración de cuotas a la Seguridad Social. | 1.154.195 | Supone un incremento interanual cercano al 95% |

Fuente: Seguridad Social

Viendo el importante número de personas a las que protege el sistema de Seguridad Social, es fácil entender el elevado coste económico que va a suponer esta cobertura. Para ello utilizo las cifras que recoge la Actualización del Programa de Estabilidad 2020 (APE) remitido a la Comisión Europea y el informe de la AIReF sobre dicho documento. Como se puede ver a continuación, dentro de estos gastos destacan principalmente los ERTEs y las ayudas a autónomos.

Según la APE el coste asociado a los ERTEs (incluyendo la exoneración de cotizaciones sociales) alcanzará los 20.110 millones de euros. LA AIReF estima, para el escenario 1, un gasto similar, pero en el escenario 2 el coste de los ERTEs se aproximaría a los 25.000 millones de euros. El siguiente gasto en importancia es la prestación por cese de actividad de los autónomos y la exoneración del pago de cotizaciones que el APE estima en un coste de 4.748 millones de euros. En el escenario 2 de la AIReF este gasto alcanzaría los 5.822 millones de euros.

| Medidas | APE | AIReF | |

| Escenario 1 | Escenario 2 | ||

| ERTEs: Prestación contributiva por desempleo | 17.894 | 15.211 | 17.938 |

| ERTEs: Exoneración cotización empresarial | 2.216 | 6.203 | 6.875 |

| Autónomos: Prestación extraordinaria por cese de actividad | 3.767 | 3.623 | 4.270 |

| Autónomos: Exoneración cotización | 981 | 1.316 | 1.552 |

| Incapacidad Laboral Transitoria (ILT) por enfermedad o aislamiento debido al COVID-19 | 1.355 | 343 | 412 |

| Otras medidas | 66 | 49 | 49 |

| Total | 26.279 | 26.745 | 31.095 |

Cifras en millones de euros

Escenario 1: Relajación de las restricciones a mediados de mayo

Escenario 2: Relajación de las restricciones a mediados de junio

Coste de las pensiones en la Seguridad Social

Por último, haré referencia a las ya conocidas, de tanto repetirlas, cifras de las pensiones de la Seguridad Social. Dado el carácter estructural de los riesgos a los que están sometidas, en los últimos años las pensiones han generado unos abultados déficits del entorno de los 20.000 millones de euros. Este déficit será mayor cuando se recoja el impacto pleno del Covid-19 en el empleo.

A nadie se le escapa que si la situación de partida de la Seguridad Social no fuera deficitaria el escenario futuro sería diferente. Y si bien esto ya no puede remediarse, que al menos nos sirva de lección. Podríamos aplicar esta lección en la implantación del ingreso mínimo vital, necesario a la vez que temporal, y que ha de diseñarse de manera que no desincentive el empleo. También debería tenerse en cuenta lo aprendido, junto con la necesidad de hacerlo de manera conjunta por los responsables políticos, a la hora de perfilar el Factor de Sostenibilidad, el cual parecía echar de menos el gobernador del Banco de España en su comparecencia en el Congreso.

Terminando por donde comencé, las cifras mostradas nos indican que la Seguridad Social ha cumplido su función y ha protegido a la sociedad, y lo ha hecho como solo ella puede hacerlo. Esto únicamente podrá mantenerse siempre y cuando estas actuaciones tengan un carácter puntual y no se añadan a los ya conocidos y más de una vez infravaloradas, con contrarreformas como la de 2018 que dejó sin aplicación práctica la reforma de 2013, problemas estructurales de la Seguridad Social.

{kind=link}