El autor del Pensiómetro de Instituto Santalucía, el Grupo de Investigación en Pensiones y Protección Social, formado por Enrique Devesa (Universidad de Valencia), Mar Devesa (Universidad de Valencia), Borja Encinas (Universidad de Extremadura), Inmaculada Domínguez (Universidad de Extremadura), Miguel Ángel García (Universidad Rey Juan Carlos) y Robert Meneu (Universidad de Valencia), analiza las cuentas de la Seguridad Social y del sistema de pensiones tras la ejecución presupuestaria provisional de 2024.

Introducción

Este análisis hace un cálculo del saldo del sistema de la Seguridad Social tras la ejecución presupuestaria provisional del año pasado, tanto el saldo por operaciones no financieras, el más utilizado en términos de contabilidad pública, como el saldo contributivo, un saldo que excluye ingresos y gastos no contributivos, que es más orientativo de la salud financiera del sistema por no verse afectado por los cambios normativos en las transferencias del Estado.

Además, en este epígrafe también plantea el reto de elaborar el cuadro de equilibrio presupuestario del sistema público de pensiones, un agregado que no tiene un presupuesto propio, pero que es importante para la Comisión Europea en los informes Ageing Report y también para la toma de decisiones futuras en España, tras el Real Decreto-Ley 2/2023, según el cual se deben comparar los efectos de las medidas de ingreso de la reciente reforma del sistema con la evolución del gasto en pensiones según los Ageing Report entre 2022 y 2050.

Saldo por operaciones no financieras y saldo contributivo

A nivel metodológico, la obtención del saldo contributivo desde el saldo por operaciones no financieras fue objeto de estudio más detallado en la edición del Pensiómetro de septiembre de 2022 con datos de junio de 2022. Ambos saldos se refieren al agregado del sistema de Seguridad Social (entidades gestoras y mutuas colaboradoras), sin incluir el SEPE ni el FOGASA, lo que daría lugar al subsector de la administración pública llamado Fondos de la Seguridad Social.

Básicamente, para llegar al saldo contributivo, a partir del saldo por operaciones no financieras, se excluyen, en la parte de ingresos, las cotizaciones de cese de actividad de autónomos, las transferencias del Estado y las transferencias internas a la propia Seguridad Social (por consolidación) y, en la parte de gastos, los gastos de cese de actividad, los gastos no contributivos[1] y las transferencias internas (por consolidación).

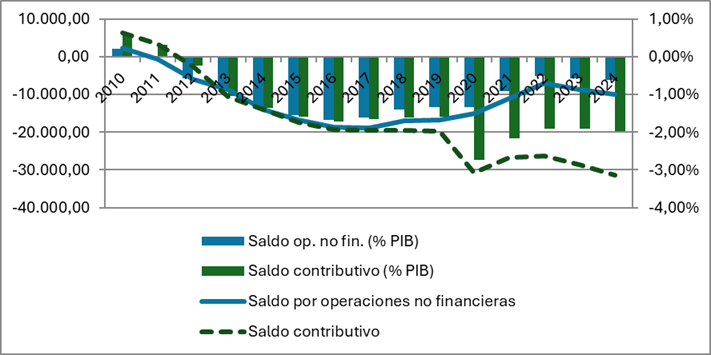

La evolución de ambos saldos en los últimos años se puede ver en el gráfico 1.

Gráfico 1. Saldo por operaciones no financieras y contributivo.

Fuente: Resumen de la ejecución presupuestaria de la Seguridad Social (www.seg-social.es) y elaboración propia. Nota: las series en % del PIB están en el eje derecho.

En el gráfico 1 se observa la divergencia entre ambos tipos de saldo desde 2018 y especialmente desde 2020, como consecuencia de las transferencias del Estado para financiar gastos contributivos. Estas transferencias se llamaban inicialmente “para garantizar el equilibrio presupuestario” y luego han pasado a llamarse “para dar cumplimiento a la recomendación primera del Pacto de Toledo”.

Estas transferencias han maquillado el déficit por operaciones no financieras (-0,62% en 2024), pero impiden realizar una comparación homogénea con los años anteriores, especialmente antes de 2018, en los que no existían estas transferencias extraordinarias. En este sentido, el déficit contributivo, al excluir estas transferencias (excepto las que financian el complemento de brecha de género), sí que permite una comparación homogénea.

Se observa que el sistema de Seguridad Social entró en déficit contributivo en 2012, con un poco de desfase respecto a la crisis financiera que se inició en 2008 debido al superávit de partida y al efecto anticíclico de las cotizaciones de desempleados. El déficit se estabilizó alrededor del 1,6% del PIB entre 2015 y 2019 para aumentar bruscamente en 2020 por la crisis del Covid hasta el 2,73% del PIB (máximo de la serie). Posteriormente, el déficit ha mejorado, pero se resiste a bajar a niveles prepandemia, repuntando incluso en 2024 desde el 1,9% en 2023 al 1,97% en 2024.

En términos absolutos, el déficit contributivo ha alcanzado su máximo en 2024, con más de 31.400 millones de euros. La transferencia del Estado para dar cumplimiento a la recomendación primera del Pacto de Toledo ha ascendido a 21.380 millones de euros, lo que permite que el déficit por operaciones no financieras quede ligeramente por debajo de los 10.000 millones de euros.

En la tabla 1 se desglosan los conceptos más importantes de ingresos y gastos que explican estos saldos en 2024.

Tabla 1. Desglose de ingresos y gastos y saldo por operaciones no financieras y contributivo. Año 2024. Millones de euros.

| INGRESOS | GASTOS | |||

| Contributivo | Cotizaciones sin cese act. | 165.200,54 | Pensiones contributivas | 171.882,97 |

| Resto ingresos contributivos | 1.659,38 | Otras prestaciones contributivas (sin cese act.) | 21.503,48 | |

| Otros gastos contributivos | 4.788,83 | |||

| TOTAL ingresos contributivos | 166.859,92 | TOTAL gastos contributivos | 198.175,28 | |

| SALDO contributivo | -31.315,36 | |||

| Resto | Transferencias Estado | 43.082,05 | Complementos a mínimos | 7.873,40 |

| Transferencias corrientes internas | 5.081,36 | Pensiones no contributivas | 3.238,49 | |

| Resto ingresos no contributivos | 835,94 | Complemento brecha de género | 783,51 | |

| Otras prestaciones no contributivas | 5.968,86 | |||

| Transferencias corrientes internas | 5.055,75 | |||

| Transferencias a CC.AA. | 3.398,92 | |||

| Resto gastos no contributivos | 1.198,78 | |||

| TOTAL ingresos por operaciones no financieras | 215.859,27 | TOTAL gastos por operaciones no financieras | 225.692,99 | |

| SALDO por operaciones no financieras | -9.833,72 | |||

Fuente: Resumen de la ejecución presupuestaria de la Seguridad Social, Estadística de pensiones y elaboración propia.

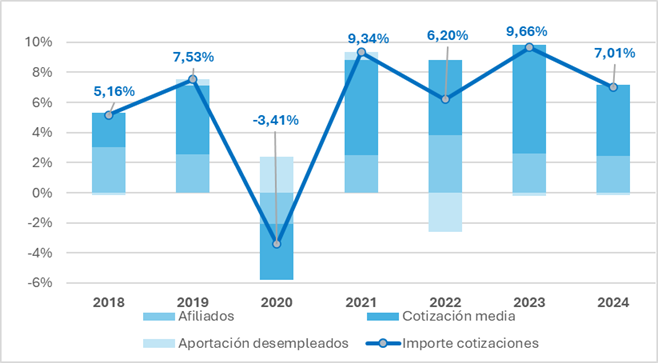

En el último año, un análisis más detallado de las cotizaciones sociales sin cese (que explican el 99% de los ingresos contributivos) se puede hacer a través de la siguiente descomposición:

Y, utilizando letras minúsculas para las tasas de variación logarítmicas de cada variable, los resultados para las tasas interanuales son:

Se observa que el crecimiento de los ingresos por cotizaciones sociales (sin cese de actividad) ha sido del 7% y aproximadamente un tercio se ha debido al aumento de afiliados ocupados mientras que dos tercios se ha debido al aumento de la cotización media por ocupado. El crecimiento ha sido de un punto más que el PIB, con lo que las cotizaciones han ganado peso sobre el PIB (10,38% en 2024 frente a 10,28% en 2023). Este diferencial de crecimiento también se debe a que la cotización por afiliado ocupado ha crecido más (4,59%) que la productividad (3,62%).

El gráfico 2 ofrece una visión dinámica de la evolución reciente de las cotizaciones sociales y sus componentes.

Gráfico 2. Tasas de variación anuales de las cotizaciones sociales y sus componentes.

Fuente: Resumen de la ejecución presupuestaria de la Seguridad Social y elaboración propia.

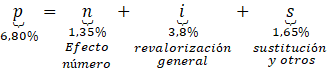

Por su parte, un análisis más detallado del gasto en pensiones contributivas (que explica el 87,1% de los gastos contributivos) se puede hacer a través de la siguiente descomposición:

Donde el subíndice 0 se refiere a las pensiones que permanecen en el sistema el año completo. Los resultados para las tasas logarítmicas interanuales son:

En la parte de pensiones contributivas, más de la mitad del aumento del gasto de 6,8% se debe a la revalorización general de las pensiones contributivas (3,8%)[2]. El efecto número de pensiones ha sido del 1,35%, mientras que el resto de los efectos ha hecho crecer el gasto en un 1,65%. Este resto de efectos incluye el efecto sustitución, pensiones nuevas más altas que las que causan baja, y otros efectos residuales difíciles de precisar.

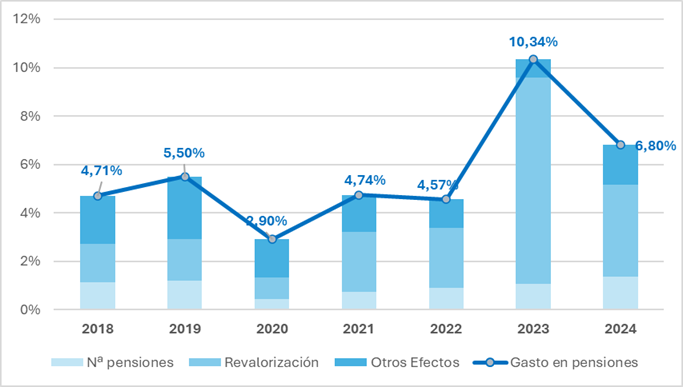

En el gráfico 3 se recogen las tasas de variación de los últimos años del gasto en pensiones contributivas y sus factores explicativos.

Gráfico 3. Tasas de variación anuales del gasto en pensiones contributivas y sus componentes.

Fuente: Resumen de la ejecución presupuestaria de la Seguridad Social y elaboración propia.

Cuadro de equilibrio de financiación del gasto público en pensiones

En este epígrafe se pretende desglosar el gasto en pensiones a efectos del Ageing Report de la Comisión Europea y deducir sus fuentes de financiación aplicando el principio de separación de las fuentes de financiación y la coherencia económica.

El gasto público en pensiones tal como se calcula en el informe de envejecimiento que cada tres años publica la Comisión Europea para los 27 países de la UE incluye las obligaciones reconocidas del presupuesto liquidado por los siguientes conceptos de dos organismos:

- Organismo: sistema de la Seguridad Social.

- Programa 1101: pensiones contributivas.

- Transferencias corrientes a familias e instituciones sin ánimo de lucro por pensiones (concepto 481).

- Programa 1201: pensiones no contributivas.

- Transferencias corrientes para compensar la gestión de pensiones no contributivas por el País Vasco y Navarra (concepto 400).

- Transferencias corrientes a familias e instituciones sin ánimo de lucro por pensiones (concepto 481).

- Programa 1204: complementos a mínimos.

- Transferencias corrientes a familias e instituciones sin ánimo de lucro por pensiones (concepto 481).

- Organismo: Administración General del Estado.

- Transferencias corrientes a familias e instituciones sin ánimo de lucro por pensiones y otras prestaciones de clases pasivas.

Los datos del presupuesto liquidado de 2023 son definitivos y se publican con el suficiente desglose, sin embargo, los datos de 2024 son provisionales y, en algunos casos, no se publican con el detalle deseado, por lo que se ha tenido que acudir a otras fuentes estadísticas. En la tabla 2 se calcula el gasto en pensiones de 2023 y el aproximado para 2024. Dado que el origen de los datos son los presupuestos liquidados o la ejecución provisional, se ha respetado el dato de cada partida del presupuesto, lo que implica que el importe de pensiones contributivas de la tabla 2 (que incluye el complemento por brecha de género) no coincida con el de la tabla 1 (que no lo incluye).

Tabla 2. Gasto público en pensiones. Años 2023 y provisional de 2024. Millones de euros.

| 2023 | 2024 | |

| Pensiones contributivas | 161.067 | 172.666 |

| Pensiones no contributivas | 3.191 | 3.437 |

| Complementos a mínimo | 7.291 | 7.873 |

| Pensiones de Clases Pasivas | 20.714 | 22.195 |

| TOTAL Gasto público en pensiones | 192.263 | 206.172 |

| PIB | 1.498.324 | 1.591.627 |

| Gasto/PIB | 12,8% | 13,0% |

Fuente: Cuentas de la Seguridad Social, resumen de la ejecución presupuestaria de la Seguridad Social, ejecución presupuestaria de la Administración General del Estado, estadística de pensiones de clases pasivas y elaboración propia.

Para establecer de forma coherente el origen de los fondos que financian el gasto en pensiones de la tabla 2 hay que observar varias cosas. Por una parte, el gasto público en pensiones sólo incluye las transferencias corrientes, es decir, no incluye los gastos generales o de gestión (gastos de personal, compras de bienes y servicios o gastos financieros). Por otra parte, las cotizaciones sociales de la tabla 1 no financian sólo las pensiones de la tabla 2, sino que también financian otras prestaciones contributivas como la incapacidad temporal y otras prestaciones contributivas por lo que no se puede asignar todo su importe al pago de pensiones. Finalmente, a las cotizaciones sociales de la tabla 1 se deben sumar, como fuente de ingresos contributivos, las cuotas de derechos pasivos (funcionarios) y las aportaciones del Estado como empresario para pagar las pensiones de clases pasivas.

Así pues, la imputación más lógica del gasto público en pensiones de 2024 a las fuentes de financiación es la que se muestra en la tabla 3. En ella, se incluyen como fuentes de financiación las cotizaciones sociales sin cese de actividad de empresas y trabajadores de los distintos regímenes de la Seguridad Social y las cuotas por derechos pasivos, otros ingresos contributivos (tasas e intereses del fondo de reserva fundamentalmente), transferencias del Estado “procedentes” (las que financian pensiones no contributivas o de clases pasivas) y transferencias del Estado “improcedentes” (las que financian pensiones contributivas).

Tabla 3. Cuadro de equilibrio de la financiación del gasto público en pensiones. Año 2024. Millones de euros.

| Fuentes de financiación | |||||

| Gasto público en pensiones | Cotizaciones sociales | Resto ingresos contributivos | Transferencia del Estado procedentes | Transferencia del Estado improcedentes | |

| Pensiones contributivas | 172.666,48 | 143.697,06 | 1.659,38 | 783,51 | 26.526,53 |

| Pensiones no contributivas | 3.437,17 | 3.437,17 | |||

| Complementos a mínimo | 7.873,40 | 7.873,40 | |||

| Pensiones de Clases Pasivas | 22.194,93 | 759,00 | 21.435,94 | ||

| TOTAL | 206.171,98 | 144.456,06 | 1.659,38 | 33.530,02 | 26.526,535 |

Fuente: Cuentas de la Seguridad Social, resumen de la ejecución presupuestaria de la Seguridad Social, ejecución presupuestaria de la Administración General del Estado, estadística de pensiones de clases pasivas y elaboración propia.

La transferencia del Estado “improcedente” (celda sombreada) es un dato calculado para equilibrar el gasto en pensiones contributivas con la suma del resto de ingresos, teniendo en cuenta que:

- Las cotizaciones sociales son las de la tabla 1 tras restar el gasto en otras prestaciones contributivas (incapacidad laboral, cuidado del menor, etc.) de la tabla 1.

- El resto de los ingresos contributivos (ver en tabla 1) incluye fundamentalmente las tasas y los intereses del fondo de reserva.

- La transferencia del Estado “procedente” es la realizada para financiar el complemento de brecha de género estimado en 2024.

En definitiva, esta transferencia del Estado que hemos llamado improcedente es un indicador del esfuerzo que está realizando la sociedad en su conjunto para financiar el exceso de gasto en pensiones contributivas que no se paga con ingresos contributivos. Su cuantía equivale al 1,7% del PIB. Si añadimos los otros gastos contributivos de la tabla 1 (gastos generales del sistema de Seguridad Social) se llega al 2% del PIB.

Por su parte, las transferencias del Estado procedentes, por financiar pensiones de clases pasivas, no contributivas, mínimos y el complemento de brecha de género, equivalen al 2,1% del PIB. Ampliando al resto del Sistema de la Seguridad Social, incluyendo las transferencias para otras prestaciones (fundamentalmente ingreso mínimo vital y transferencia a CC.AA. para dependencia) y gastos no contributivos (ver tabla 1), la participación llegaría al 2,8% del PIB. En total, por tanto, el peso de las transferencias del Estado al sistema de pensiones y resto de prestaciones de la Seguridad Social llegaría al 4,7% del PIB.

[1] En la ejecución presupuestaria, dentro de los gastos no contributivos no se encuentra el complemento de brecha de género, pero lo sumamos como gasto no contributivo a partir de la estadística mensual de pensiones. La consideración de este complemento como gasto no contributivo se justifica porque se trata de una cuantía fija por hijo, es decir, que no depende del esfuerzo contributivo realizado por el pensionista.

[2] El gasto en pensiones contributivas no incluye los complementos a mínimos ni el complemento de brecha de género, cuya revalorización ha sido mayor, de ahí que el efecto revalorización coincida con la revalorización general.