Como trabajador con discapacidad, se debe conocer la incidencia de las contingencias de supervivencias en tu pensión. Por ello, presentamos las prestaciones a las cuales tendrán derecho los familiares del trabajador.

Pensión por orfandad

En el supuesto que suceda el fallecimiento de uno o de ambos padres, podrá solicitar la pensión por orfandad, siempre y cuando, se cumplan los siguientes requisitos:

- La persona fallecida debe estar afiliada, dada de alta y, por tanto, cotizando a la Seguridad Social.

- La persona beneficiaria debía ser hijo del fallecido y menor de 21 años, salvo en el caso de tener una incapacidad permanente absoluta o gran invalidez.

Por otro lado, el huérfano recibirá esta pensión por orfandad si no trabaja (por cuenta ajena o propia) o, en el caso de que lo haga, sus ingresos sean inferiores al Salario Mínimo Interprofesional (655,20 euros/mes en 2016).

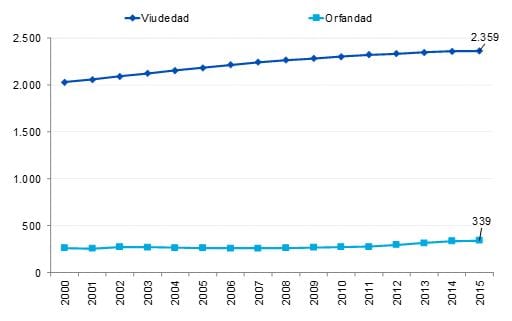

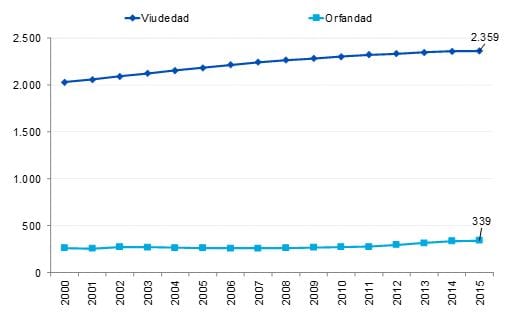

N.º de pensiones de supervivencia (miles) en 2015

Fuente: Afi, Ministerio de Empleo y Seguridad Social

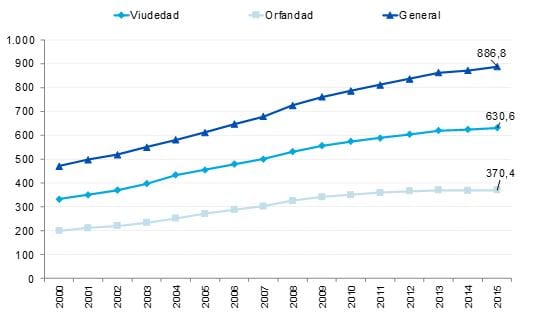

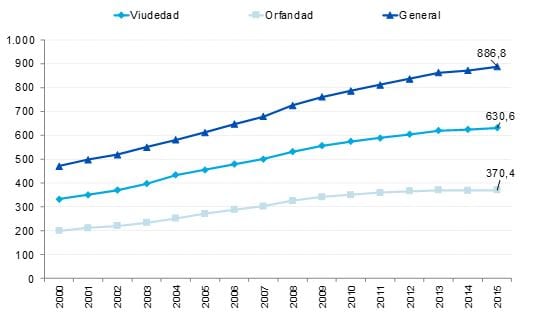

Pensiones medias de supervivencia y general (euros/mes, 14 pagas) en 2015

Fuente: Afi, Ministerio de Empleo y Seguridad Social

Prestación de orfandad

La cuantía de la prestación de orfandad se obtiene multiplicando la base reguladora del fallecido por un 20%, salvo si no existe beneficiario de viudedad, en cuyo caso el porcentaje sería mayor. La base reguladora depende de la situación de actividad de la persona fallecida.

Hay que tener en cuenta que la prestación por orfandad se extinguirá, por regla general, cuando el beneficiario cumpla 25 años si se declara algún tipo de discapacidad (se acota a los 21 años si no la tiene, en cuyo caso esta última prestación será vitalicia) u otro tipo de circunstancias recogidas en la norma. En cualquier caso, se trata de pensiones con importes limitados: en 2015, por ejemplo, su cuantía media apenas llegaba a 400 euros al mes.

Prestación por supervivencia

En el caso de recibir una prestación por supervivencia, no se cotizará para la jubilación, ya que ninguna prestación por supervivencia (viudedad u orfandad) cotiza para la jubilación del beneficiario de la misma. Esto se aplica por igual a todos los trabajadores, tengan o no algún tipo de discapacidad.

Prestación de orfandad y jubilación

En el supuesto de ser una persona huérfana, tendrá derecho a recibir una prestación por orfandad y jubilación a la vez, siempre y cuando, el huérfano haya sido declarado incapacitado para el trabajo antes de cumplir los 21 años.

Prestación por viudedad

Por otro lado, en el caso de fallecimiento del cónyuge, podrá solicitar una prestación por viudedad, siempre y cuando se cumplan los siguientes requisitos:

- La persona fallecida, es decir, mi pareja, debía estar afiliada, dada de alta y, por tanto, cotizando a la Seguridad Social.

- La persona beneficiaria, es decir, yo, debía estar casada con la fallecida (si ya no lo estuviera, es necesario que el matrimonio se haya declarado nulo con derecho a indemnización o, si se hubiera separado o divorciado, existiese el derecho a cobrar una prestación compensatoria) o ser pareja de hecho.

Hay que señalar que esta prestación se podrá compatibilizar con la pensión por jubilación que ya esté disfrutando o me corresponda cuando acceda a la misma, siempre y cuando la pensión que recibiese la persona fallecida fuese contributiva y no se supere entre ambas el límite máximo de prestación pública, en cuyo caso se elimina el exceso sobre dicho límite. Esta normativa no difiere por el hecho de ser una persona con discapacidad.

Protección de los derechos de la pensión y/o patrimonio

Hay que saber que la Seguridad Social cuenta con unas prestaciones económicas que, dependiendo del grado de incapacidad, cotizan para la jubilación del beneficiario, pero no protege el patrimonio de las personas con discapacidad.

Es el Código Civil el que tiene un mecanismo de protección del patrimonio de las personas con discapacidad que acrediten el siguiente grado de minusvalía con un certificado médico:

- Las afectadas por una minusvalía psíquica igual o superior al 33%.

- Las afectadas por una minusvalía física o sensorial igual o superior al 65%.

Este patrimonio protegido tendrá como beneficiario, exclusivamente, a la persona con discapacidad, quedando ligado inmediata y directamente a la satisfacción de las necesidades vitales de estas personas desde el momento de su constitución. Los bienes y derechos que forman este patrimonio se aíslan del resto del patrimonio personal de su beneficiario, sometiéndolos a un régimen de administración y supervisión específico. Este mecanismo se asienta en el principio de gratuidad de las aportaciones de bienes y derechos a dicho patrimonio y la supervisión por parte del Ministerio Fiscal de su administración, entre otros aspectos específicos.

Accede a la guía temática para trabajadores con discapacidad aquí.

{kind=link}