El GRI es un índice desarrollado por Natixis Investment Managers que examina los factores que influyen en la seguridad de las pensiones y ofrece una herramienta para comparar las buenas prácticas de los diferentes países para garantizar el futuro de sus sistemas de pensiones.

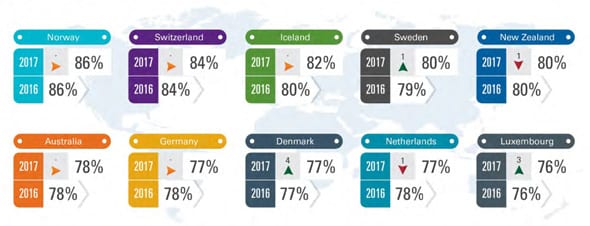

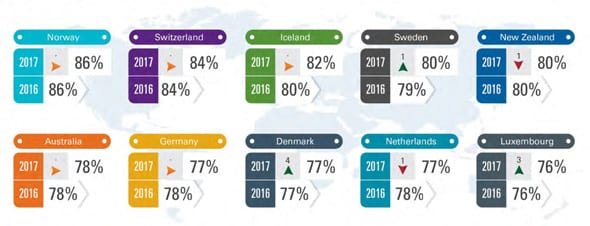

Top 10 de países del GRI 2017

Fuente: 2017 Global Retirement Index

España no se encuentra en los resultados recogidos por el índice, que muestra las 25 mejores posiciones.

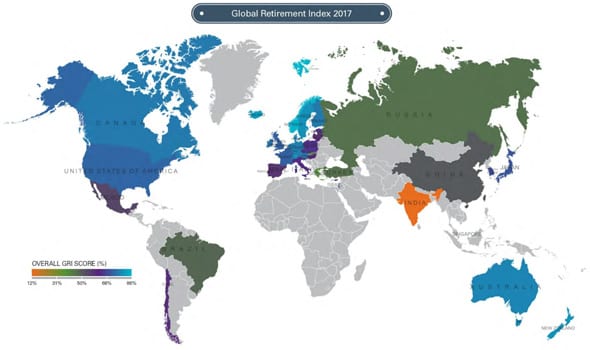

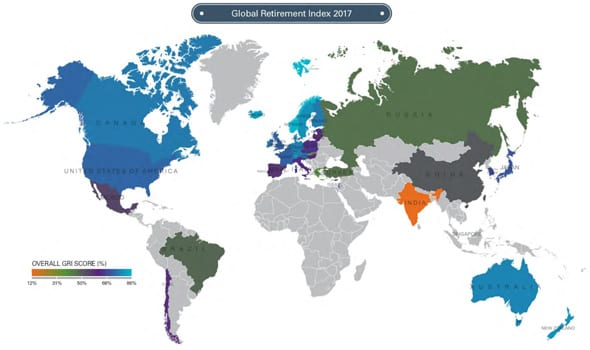

Fuente: 2017 Global Retirement Index

Tanto en Noruega como en otros países que encabezan el ranking, destacan cuatro tendencias clave que podrían ayudar a configurar el futuro de la seguridad de las pensiones a nivel mundial, según un análisis publicado por el Ministerio de Trabajo, Migraciones y Seguridad Social.

- Acceso: a medida que la responsabilidad de la financiación de la jubilación recae cada vez más en las personas, es fundamental que los encargados de formular políticas y los empleadores se aseguren de que las personas alcanzan los niveles de ahorro necesarios.

- Incentivos: los responsables políticos a nivel mundial saben que un tratamiento fiscal favorable es una herramienta poderosa para impulsar el ahorro para la jubilación. Los empleadores también desempeñan un papel clave a la hora de sensibilizar a los trabajadores acerca de la necesidad de realizar más contribuciones a los planes de pensiones ocupacionales, la información a los empleados sobre su existencia y funcionamiento, y el acceso a asesoramiento profesional.

- Participación: para las personas, la clave es ir más allá de lo obligatorio y participar plenamente en su plan de jubilación. Es fundamental que los ciudadanos comprendan cuál es el objetivo, entiendan las opciones que tienen y, lo más importante, entiendan cuánto riesgo pueden asumir. Solo entonces podrán pasar de simplemente ahorrar para la jubilación a invertir en su futuro.

- Economía: la seguridad de las pensiones se extiende mucho más allá de los instrumentos de ahorro en sí e incluye la consideración de una población creciente que vivirá con un ingreso fijo durante muchos años. Las políticas monetarias, fiscales y sanitarias desempeñan un papel fundamental para asegurar que los jubilados sean autosuficientes.

El sistema de pensiones de Noruega se basa en tres pilares: la pensión pública, los planes de pensiones de las empresas y los planes de pensiones privados de las personas.

En los últimos años, los tres pilares se han fortalecido mediante las políticas fiscales y gracias a la situación económica general.

Las pensiones públicas de Noruega (contributivas y no contributivas) están a cargo de su Seguridad Social (NAV), a las que se puede acceder a partir de los 67 años. Desde la reforma que han implementado en este país en 2011, el 18,1% de los ingresos anuales de las personas va constituyendo su fondo para la pensión de jubilación. La cuantía de la pensión de jubilación de cada ciudadano dependerá del capital acumulado en su fondo, la edad a la que comiencen a cobrarlo y la esperanza de vida de su grupo poblacional. Así, el capital total se dividirá entre tantos años como se prevea su cobro: cuanto antes empiece a cobrar su pensión, más baja será.

{kind=link}