Los impuestos de los seguros de vida que pueden gravar las operaciones de estos mismos son los siguientes:

Pago de primas

Para determinados seguros, el Impuesto sobre Primas de Seguro se carga en el recibo de primas, si entre sus coberturas figura el riesgo de fallecimiento o invalidez por accidente. El impuesto equivale al 6% de la prima destinada a esta cobertura.

Conviene señalar que, aunque no se trate de impuestos, existen igualmente recargos a favor del Consorcio de Compensación de Seguros que se giran igualmente en el recibo de primas.

Percepción de cantidades derivadas del seguro

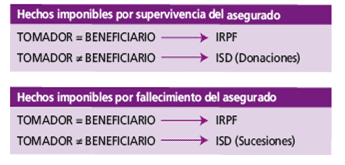

El cobro de cantidades provenientes de un seguro puede generar un hecho imponible del IRPF o del Impuesto sobre Sucesiones y Donaciones (en cualquiera de sus dos modalidades).

La determinación de cuál de estos impuestos a los seguros de vida, es aplicable se realiza atendiendo al siguiente criterio:

Un caso especial lo constituyen las prestaciones de fallecimiento pagadas con cargo a la sociedad de gananciales cuando el beneficiario es el cónyuge del tomador fallecido. En este supuesto, la mitad de la prestación se liquida por IRPF y la otra mitad por Sucesiones.

Impuestos aplicables a los productos de previsión social que reducen la base imponible de IRPF

La fiscalidad de estos productos se limita al IRPF. Las aportaciones reducen la base imponible de este impuesto, en los términos que se exponen en este manual, y las percepciones derivadas de los mismos están sujetas también a este Impuesto.

Impuestos aplicables a los productos de previsión individual

{kind=link}