¿Qué es un sistema de cuentas nocionales?

Son sistemas de reparto de aportación definida que están generando un importante debate a su alrededor, ya que pueden ser una alternativa al sistema de pensiones vigente actualmente en España. Desde el Instituto Santalucía, hemos lanzado el estudio “La implantación de las cuentas nocionales en España” para analizar este modelo y cómo sería su implantación en España. En este artículo, desglosamos sus ventajas e inconvenientes.

Ventajas de los sistemas de cuentas nocionales

Entre los aspectos positivos de este sistema cabe destacar:

- Aumento de la equidad actuarial. Se genera como consecuencia de la utilización de una ecuación de equivalencia actuarial donde, a partir de las aportaciones realizadas, se determinan las prestaciones que recibirá cada individuo. Esto permite atenuar el “riesgo” de que las pensiones sean más generosas de lo que teóricamente puede soportar el sistema.

- Incremento de la contributividad. La relación entre aportaciones y prestaciones es más evidente como consecuencia de la equidad actuarial. Un mayor esfuerzo durante la época activa se ha de transformar en unas pensiones proporcionalmente más elevadas. Esto podría dar lugar a un mayor incentivo a retrasar la edad de jubilación para aquellos individuos con un nivel más bajo de cotizaciones.

- Mejora de la equidad intergeneracional. El hecho de que en este sistema no haya que cambiar las reglas de juego (parámetros, condiciones de acceso, edad de jubilación), junto con la utilización de un factor de conversión que recoja los cambios en las probabilidades de supervivencia, hace que las distintas cohortes o segmentos de edad tengan un tanto interno de rendimiento parecido.

- Aumento de la equidad intrageneracional. La mejora proviene del hecho de que la corrección por adelantar o retrasar la edad de jubilación de individuos de la misma generación, responde a un criterio actuarial y no a una regla, como ocurre en el sistema español actual, donde se penaliza mucho el adelanto y se beneficia poco el retraso de la edad de jubilación, con lo cual la edad óptima de jubilación es la edad ordinaria.

- Sostenibilidad actuarial del sistema. La aplicación de una ecuación de equivalencia actuarial entre las aportaciones y las prestaciones proporciona un elevado grado de sostenibilidad actuarial, siempre que se cumplan las hipótesis asumidas. Sin embargo, no garantiza la sostenibilidad financiera, como se comenta en los aspectos negativos.

- Mayor transparencia. Si bien es cierto que las cuentas nocionales no son cuentas reales, en cualquier momento se puede saber la cuantía teórica acumulada por cada individuo, debido a que el índice utilizado para obtener los rendimientos debe ser conocido previamente. También es conocido el método para transformar el fondo virtual acumulado en la cuantía de la pensión inicial.

Inconvenientes de los sistemas de cuentas nocionales

Por otro lado, también cabe considerar algunos elementos negativos del sistema de cuentas nocionales, o que, en algunos casos, no son tan favorables como los anteriores.

- Sostenibilidad financiera. La sostenibilidad actuarial no garantiza la sostenibilidad financiera del sistema puesto que las prestaciones de cada año se pagan con las aportaciones de ese mismo periodo. Las cuentas nocionales de aportación definida siguen basándose, al igual que el sistema actual, en un sistema de reparto, por lo que pueden presentarse situaciones con déficits de caja. Esto puede solucionarse o paliarse de la misma forma que se puede hacer en un sistema de prestación definida, mediante la utilización de mecanismos de ajuste automático para cumplir la restricción presupuestaria entre ingresos y gastos. Naturalmente, este inconveniente también lo presenta el sistema actual.

- Suficiencia. El hecho de que la cuantía de la pensión provenga de una ecuación de equivalencia actuarial puede hacer que dicha cuantía sea inferior a la proporcionada por el sistema anterior, pudiendo no cumplir el principio de suficiencia que, a su vez, no es fácil de definir. Esta característica puede ser uno de los elementos negativos más importantes “a priori”, por lo que se debería realizar un amplio estudio cuantitativo antes de adoptar el sistema de cuentas nocionales. Pero, por otro lado, esto también es un signo evidente de los problemas que puede tener el sistema actual. Todo esto puede paliarse mediante una adecuada política de pensiones mínimas. Como veremos en los resultados, este aspecto va a ser relevante.

- Como continuación del apartado anterior, el hecho de que algunos jubilados perciban pensiones más bajas con el nuevo sistema, se podría entender como una falta de solidaridad. Sin embargo, de forma similar a lo que se hace en muchos sistemas, esto se puede corregir y es lógico que así se haga mediante el establecimiento de pensiones no contributivas, asistenciales o complementos a mínimos, financiados con impuestos. Conocer el posible incremento del número de pensiones que estarían en esta situación es otro de los retos a los que se puede enfrentar la adopción de un sistema de Cuentas Nocionales.

- Transición. El proceso de transición desde el actual sistema de reparto de prestación definida al de cuentas nocionales, puede suponer posibles desequilibrios entre distintos grupos de edad, según se decida de qué manera se llevará a cabo esa transición. Esto se analizará en otro epígrafe posterior.

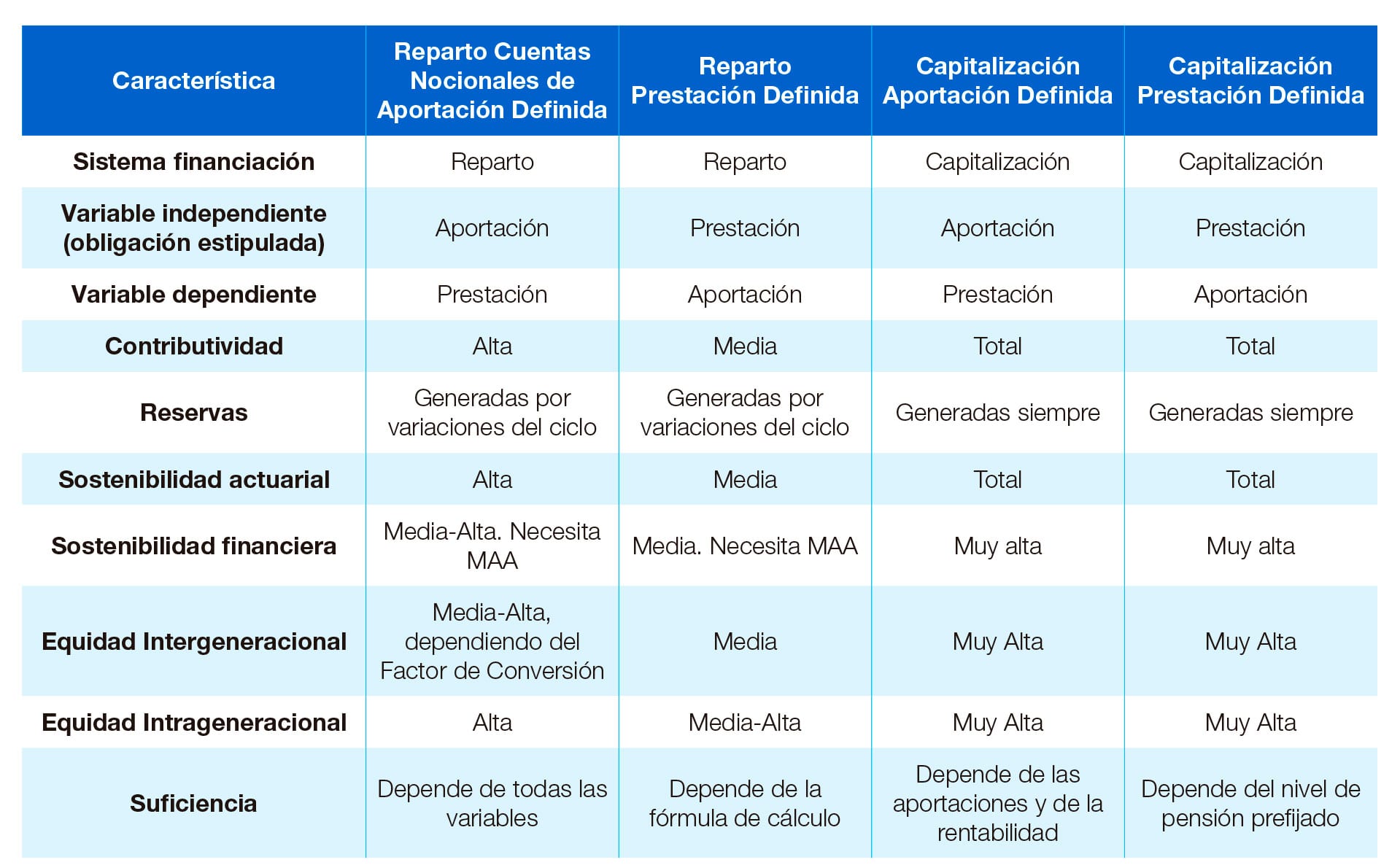

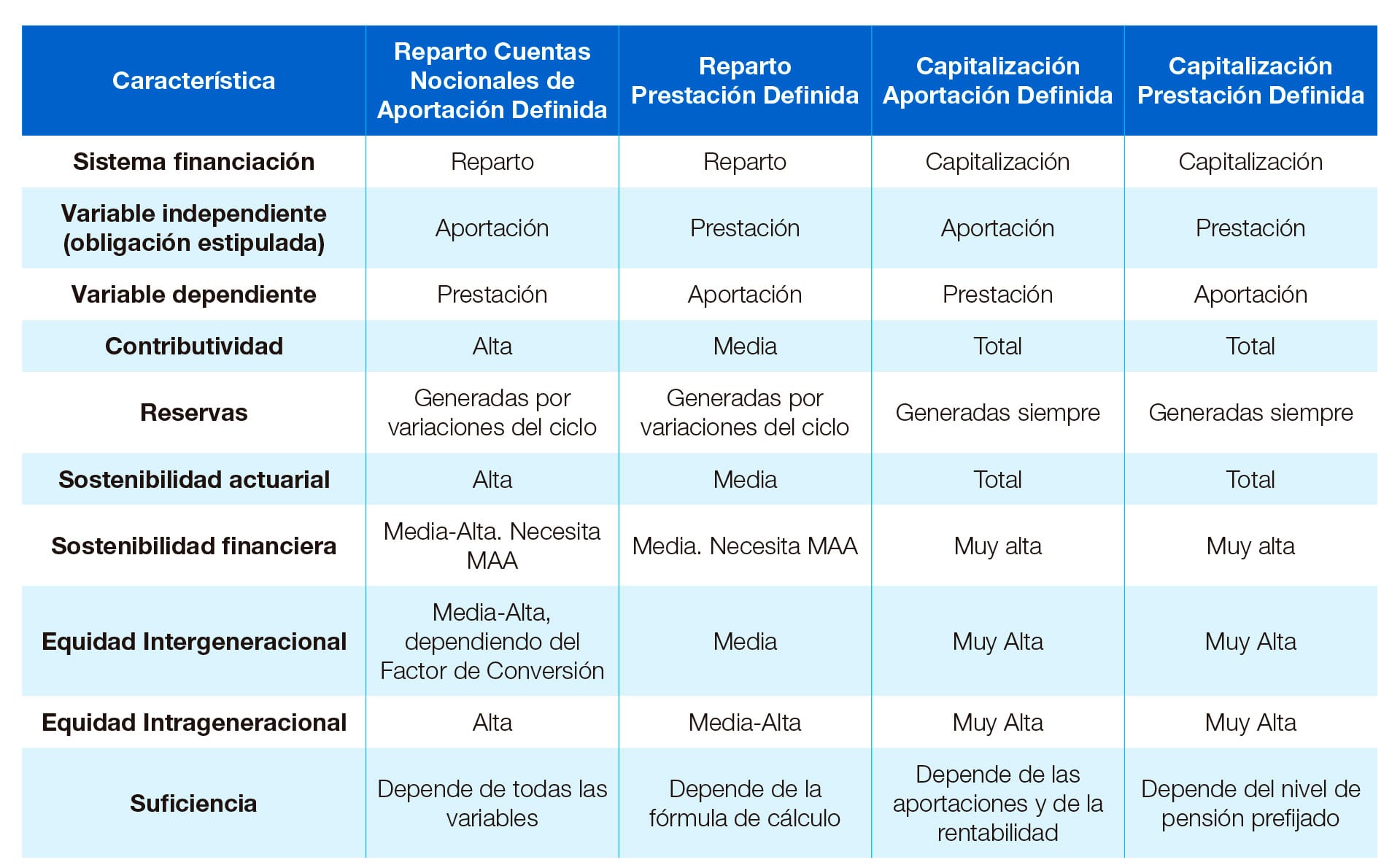

Características de los sistemas de financiación

MAA: Mecanismo de Ajuste Automático.

Fuente: Elaboración propia.

{kind=link}