Los ingresos de las entidades aseguradoras por la venta de pólizas a cierre del pasado junio ascendieron a 32.845 millones de euros, un 18,40% más que un año atrás. De este importe, 17.064 millones de euros correspondieron al ramo de no vida y los 15.781 millones restantes al de vida, según muestran los datos provisionales recabados por Investigación Cooperativa de Entidades Aseguradoras (ICEA).

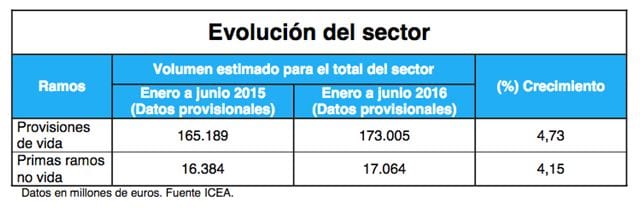

La facturación del ramo de no vida aumentaba a cierre del segundo trimestre un 4,15% en términos interanuales. La mejora de esta actividad se fundamenta en el tirón de las pólizas de automóviles y de aquellas ligadas a las industrias. Los seguros de motor incrementaron su aportación un 4,76%, hasta los 5.407 millones de euros. Entre tanto, la partida de seguros denominada “resto no vida” –que engloba los seguros más ligados a la actividad económica– aumentó su facturación otro 4,68% entre enero y junio, hasta los 4.237 millones. Los otros ramos de no vida lograron anotar, igualmente, evoluciones positivas. Los seguros de multirriesgos ingresaron un 3,01% más por la venta de pólizas, hasta los 3.503 millones; mientras que los de salud lograron los 3.916 millones de euros de facturación tras crecer un 3,76%.

El ahorro gestionado en productos de seguro de vida, medido a través de las provisiones técnicas, alcanzó los 173.005 millones de euros los primeros seis meses del año. Este importe supone un incremento interanual del 4,73%, de acuerdo con las estimaciones de ICEA.

La importancia del seguro de vida

El seguro de vida es un producto de vital importancia si queremos anticiparnos a situaciones difíciles de prever, además de ser, también, vehículo para el ahorro. El objetivo principal del seguro de vida es la protección de los seres queridos, garantizando que ante cualquier imprevisto ellos pueden mantener un nivel de vida de calidad.

Las principales situaciones que hacen recomendable tener un seguro de vida, son:

- Garantizar que nuestra familia percibirá unos ingresos por un plazo de tiempo determinado.

- Cancelar saldos de deudas pendientes.

- Pagar deudas del Asegurado, como pueden ser servicios médicos ante enfermedades graves.

- O incluso, generar un complemento económico para la jubilación.

{kind=link}