Los planes de pensiones individuales son el principal vehículo de ahorro privado para la jubilación y representan el tercer pilar del sistema de pensiones, junto a la pensión pública y los planes de empleo (aportados por empresas a sus trabajadores) y simplificados para autónomos.

Qué son los planes de pensiones

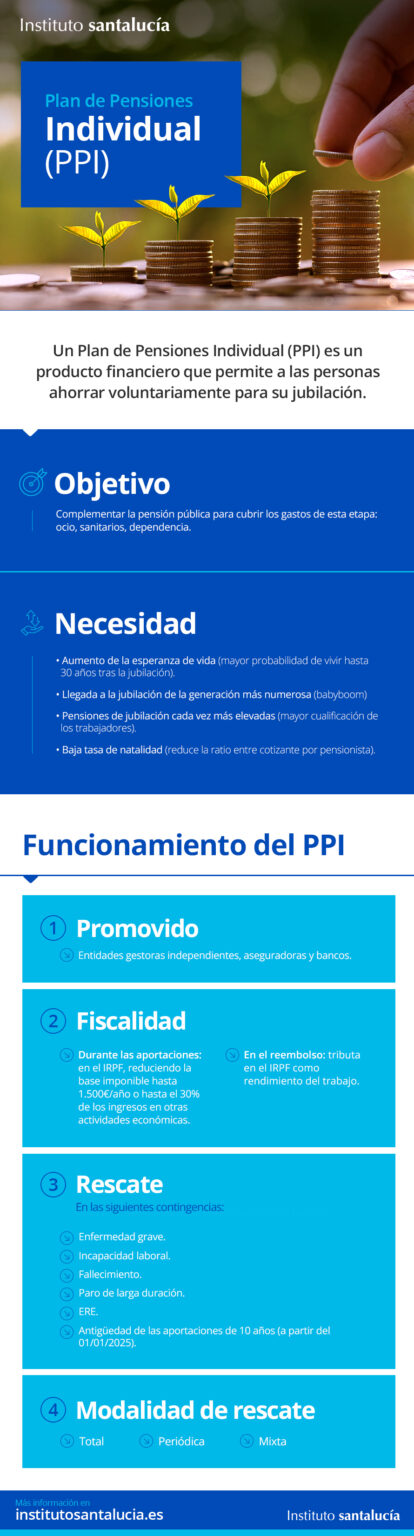

Los planes de pensiones son productos de ahorro a largo plazo cuyo objetivo principal es acumular un capital a la fecha de jubilación que permita complementar la pensión pública de jubilación.

Dentro de los planes de pensiones hay tres grandes modalidades:

- Planes de empleo, aquellos que constituyen las empresas a favor de sus trabajadores.

- Planes simplificados, aquellos cuyo promotor son asociaciones u otros colectivos en favor de los trabajadores autónomos.

- Planes individuales, aquellos cuyo promotor son entidades de crédito y sus partícipes pueden serlo cualquier persona que lo contrate.

Planes de pensiones individuales: qué son

Además de la jubilación, los planes de pensiones ofrecen protección ante otras situaciones de riesgo. De hecho, se puede rescatar el saldo acumulado en estos productos si se produce alguna de las siguientes contingencias:

Supuestos de rescate del plan de pensiones

Contingencias principales:

- Jubilación

- Incapacidad laboral total y permanente, absoluta y permanente, o gran invalidez

- Gran dependencia o dependencia severa

- Fallecimiento (los beneficiarios pueden rescatar el plan)

Supuestos excepcionales de liquidez:

- Desempleo de larga duración

- Enfermedad grave

- Rescate por antigüedad: a partir del 1 de enero de 2025, se podrán rescatar las aportaciones y rendimientos con más de 10 años de antigüedad

El nuevo supuesto de rescate por antigüedad permite recuperar las aportaciones realizadas hasta el 31 de diciembre de 2015 a partir de 2025, sin necesidad de justificar ninguna situación ni aportar documentación adicional. Este supuesto se suma a las contingencias y excepciones ya existentes, aumentando la liquidez de los planes de pensiones

¿Cómo puedo contratar un plan de pensiones individual?

Para contratar un plan de pensiones individual hay que dirigirse a un banco o aseguradora de referencia que prestará asesoramiento sobre qué plan de pensiones es el más adecuado en función de nuestro perfil de riesgo y horizonte temporal hasta la jubilación, ya que existen diferentes tipologías de planes de pensiones.

La rentabilidad de los planes de pensiones dependerá de la política de inversiones de cada uno de ellos y de la evolución de los activos financieros en cartera del fondo de pensiones. Solamente en el caso de los planes de pensiones garantizados la rentabilidad está fijada a priori. Pero no solo dependerá de la cartera de inversión, sino también de los costes que soporten los planes de pensiones, que pueden ser de dos clases, comisiones y otros gastos.

En cuanto a las comisiones, la comisión máxima anual que puede establecer un plan de pensiones es de un 1,75% del valor de los derechos consolidados (patrimonio) acumulados en dicho plan. Dicha comisión se desglosa en:

- Comisión de gestión (máxima): 1,50%

- Comisión de depositaría (máxima): 0,25%

En ningún caso, los planes de pensiones pueden cobrar comisiones por traspaso o movilización del plan de pensiones o por pago de las prestaciones establecidas.

Además de las comisiones los planes de pensiones pueden soportar otros gastos, como los de auditoría o los de informes de expertos independientes.

¿Cómo puedo cobrar la prestación de mi plan de pensiones?

Habitualmente, las especificaciones de los planes permiten al beneficiario optar por el cobro de la prestación entre las distintas modalidades que permite la legislación, que pueden ser:

- En forma de capital: el beneficiario percibe el importe total del plan en un cobro único. Puede ser de cobro inmediato (al producirse la contingencia), o diferido a una fecha posterior señalada por el beneficiario.

- En forma de renta: las rentas pueden ser de distintos tipos: temporales o vitalicias, de cuantía y duración garantizada, o bien rentas financieras cuya cuantía y a veces su duración, no están garantizadas sino que dependen de la evolución del valor y rentabilidad del fondo de pensiones. Las rentas pueden revertir a otros beneficiarios en caso de muerte del perceptor.

- En forma mixta: combina un capital y una renta.

- En forma flexible: el beneficiario decide libremente la fecha o fechas y cuantía de los cobros, sin una periodicidad determinada. El derecho económico pendiente de cobro también varía en función de la evolución del valor del fondo y su rentabilidad.

Fiscalidad del plan de pensiones individual

La fiscalidad de los planes de pensiones individuales tiene dos aspectos principales:

Fiscalidad de las aportaciones

- Las aportaciones a planes de pensiones individuales se pueden desgravar de la base imponible del IRPF.

- El límite máximo de aportación desgravable es de 1.500 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas, el menor de ambos

- Esta reducción disminuye la base imponible, lo que implica un ahorro fiscal que depende del tipo marginal del contribuyente

Fiscalidad en el rescate

- Las prestaciones del plan de pensiones tributan como rendimientos del trabajo en el IRPF.

- Se aplican los siguientes tramos del IRPF:

- De 0 a 12.450€ anuales: 19%

- De 12.451 a 20.200€ anuales: 24%

- De 20.201 a 35.200€ anuales: 30%

- De 35.201 a 60.000€ anuales: 37%

- De 60.001 a 300.000€ anuales: 45%

- Más de 300.000€ anuales: 47%

Por tanto, si se rescata de golpe se puede pagar hasta un 47% de impuestos, por lo que conviene hacer una adecuada planificación financiera del rescate del plan de pensiones.

De este modo, el ahorro fiscal se produce en el momento de la aportación, mientras que la tributación se aplica al rescatar el plan, generalmente en la jubilación cuando los ingresos suelen ser menores.

{kind=link}