Un estudio de la Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA), diferencia tres panoramas, con tres niveles de desarrollo, de los sistemas de previsión social complementaria en el ahorro para la jubilación. Para definirlo, corta la tarta de la Europa de los Quince (Portugal, España, Francia, Grecia, Italia, Alemania, Luxemburgo, Bélgica, Países Bajos, Irlanda, Dinamarca, Austria, Suecia, Finlandia y Reino Unido),en tres grupos según el grado de bienestar.

Este grado de bienestar se mide a través del indicador resultante de los promedios de los diferentes elementos que los conforman, los cuales son:

- El promedio 1995 – 2014 del PIB per cápita medido en PPS

- El promedio de las tasas de actividad comprendidas entre los años 1995 y 2014.

- El promedio de la prospectiva de la esperanza de vida entre los años 2015 – 2080,

- El promedio de la prospectiva de la dependencia demográfica entre los años 2015 – 2080.

- El promedio de la tasa de ahorro a largo plazo sobre la renta disponible de los hogares entre los años 1995 y 2014 y la tasa de sustitución de 2014 de los sistemas de reparto.

Teniendo en cuenta dichas tasas, UNESPA muestra los siguientes tres niveles de sistema de bienestar que reflejan tres grados de optimización en el soporte de las amenazas a los sistemas de pensiones:

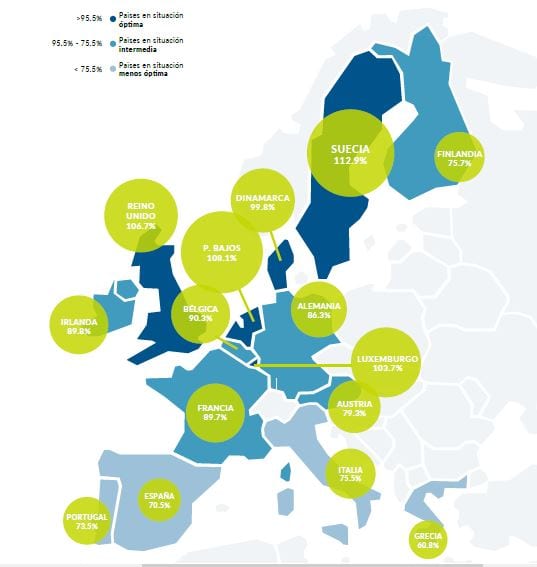

1. Los países en situación óptima de bienestar.

Son aquellos Estados que presentan un indicador combinado por encima del 95,5%. Es decir, aquellos países que están soportando de una manera más óptima las amenazas económicas y geográficas que afectan a las pensiones de jubilación. Los países de la Unión Europea que están en este tramo son Suecia, Países Bajos, Reino Unido, Luxemburgo y Dinamarca.

Todos estos Estados responden a unas características muy concretas. Presentan tasas de actividad muy alta (rondan el 70%) y o bien tienen una prospectiva de dependencia demográfica relativamente baja, o bien, a pesar de tener prospectivas de longevidad elevadas, compensan éstas con la capacidad de generar cotizantes de su mercado laboral y a través de los pilares de ahorro.

En general, son países que cuentan con una mentalidad de ahorro a largo plazo asumida. Así lo demuestra la tasa de ahorro a largo plazo sobre la renta disponible. Además, no tienen un sistema de reparto que les genere tensiones financieras a través de una tasa de sustitución elevada. En estos dos últimos aspectos Luxemburgo queda algo alejado puesto que no tiene una tasa de ahorro tan alta como el resto de países de esta categoría y sus pensiones de reparto son generosas en términos relativos.

2. Los países en situación intermedia.

Son los que se encuentran en una situación que parece estar a medio camino hacia la mejor optimización del sistema de pensiones. Estos Estados no tienen una tasa de ahorro intensa a largo plazo, principalmente porque son países donde hay un sistema de reparto fuertemente consolidado. Bajo esta denominación aparecerían Bélgica, Francia, Irlanda, Alemania, Austria y Finlandia.

Son territorios que cuentan con una tasa de actividad que ronda el 60%, salvo Austria que casi llega al 70%. Son territorios que tienen una prospectiva de dependencia demográfica algo mayor que los países en situación óptima de bienestar, pero menor que los de la cuenta mediterránea. Además, son países que presentan tasas de sustitución del sistema de reparto muy variado, pero con sistemas fuertemente basados en el PAYG (sistemas de reparto).

Austria es quien se sale un poco de este esquema, puesto que se trata del país de este grupo que tiene una tasa de sustitución del sistema de reparto mayor y además, tiene una tasa de ahorro a largo plazo sobre la renta disponible menor que las del resto de Estados de su grupo.

Para la clasificación de estos países se han tomado en cuenta aquellos con un indicador entre el 75,5% y el 95,5%.

3. Los países en una situación menos óptima de bienestar:

Este grupo está formado por Italia, Portugal, España y Grecia. Estos países son los que cuentan con un indicador por debajo del 75,5%.

Este grupo de países responde a un esquema de reparto fuertemente consolidado con tasas de sustitución elevadas, combinado con tasas de actividad relativamente bajas. Concretamente, España tiene la mayor tasa de sustitución de Europa con una media por encima del 80% en los últimos 20 años. Además, todos los países cuentan con un ahorro sobre la renta disponible en niveles por debajo del 3%. Destaca Grecia, donde no existe apenas dicho ahorro.

Estos tres grupos de países aparecen en la siguiente infografía -elaborada por UNESPA- destacados. Por un lado aparecen identificados en azul oscuro aquellos Estados que se encuentran en una situación óptima de bienestar. En un tono intermedio de azul figuran los que presentan una situación en vías de desarrollo de bienestar, y por último, en azul celeste, aquellos que responden al reto que plantea la jubilación con una menor optimización del nivel de bienestar en materia de ahorro complementario de las pensiones.

Fuente: Elaboración UNESPA recogida en la Memoria Social 2015

Además de las tonalidades de azul, se pueden observar los datos de cada país de UE15 que conforman ese indicador comparativo. Se ha añadido la edad de jubilacion prevista para el año 2030 a pesar de que no sea un indicador.

{kind=link}