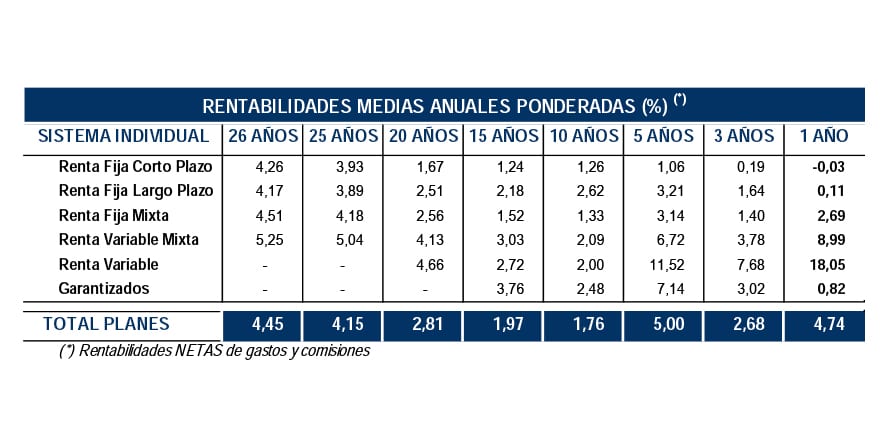

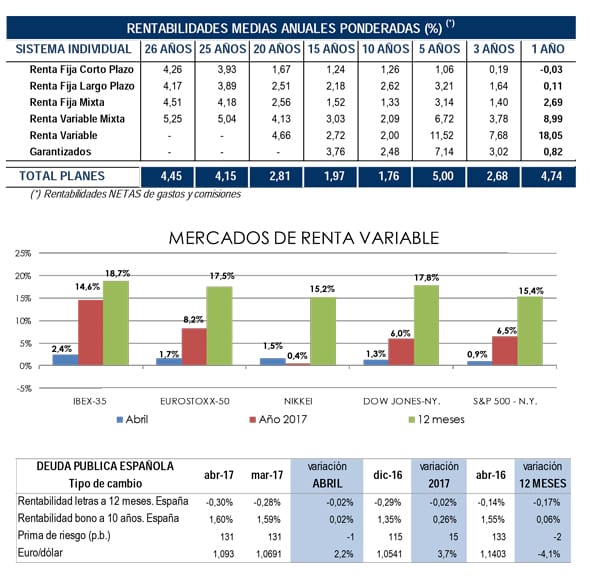

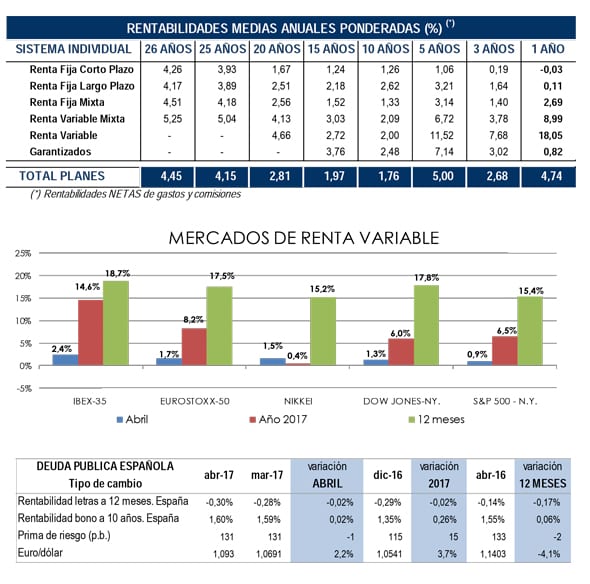

En el largo plazo los planes de pensiones alcanzan una rentabilidad media anual del 4,45% para el total de planes. Asimismo, en el medio plazo (5 y 10 años) los planes de pensiones presentan una rentabilidad media anual del 5,00% y 1,76% respectivamente.

Fuente: INVERCO

El volumen estimado de aportaciones y prestaciones a Planes de Pensiones del Sistema Individual en el mes de abril serían los siguientes: aportaciones brutas de 167,9 millones de euros y prestaciones de 185,8 millones de euros, con lo que el volumen de prestaciones netas del mes alcanzaría los 17,9 millones de euros.

En la elaboración de esta estadística se incluye una muestra de 1.173 planes de pensiones del sistema individual, que representa en torno al 99% de su patrimonio, es decir 71.615 millones de euros y 7,63 millones de cuentas de partícipes.

{kind=link}