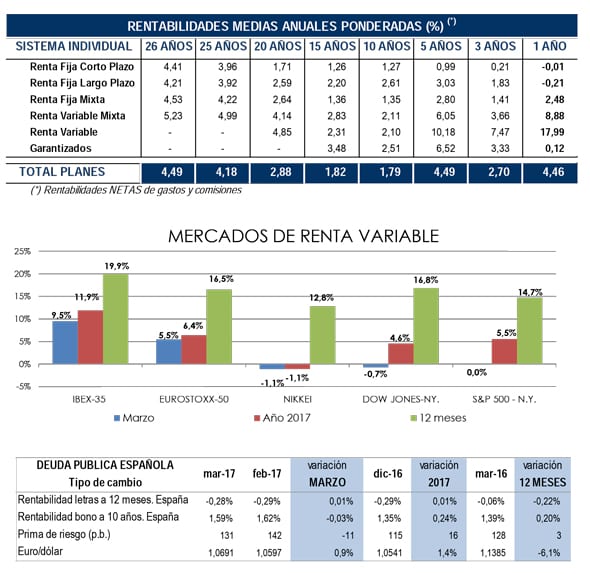

La Asociación de instituciones de Inversión Colectiva y Fondos de Pensiones, INVERCO, ha publicado el informe sobre planes de pensiones del sistema individual, referido al mes de marzo. Afirman que los mercados de renta variable mantuvieron en marzo el tono positivo del mes anterior y la mayoría de índices bursátiles experimentaron subidas con respecto al cierre de febrero. Destacó la bolsa española, con su índice de referencia en máximos de 16 meses, y una rentabilidad en el mes superior al 9%. Ello permite que los planes de pensiones de renta variable acumulen ya una rentabilidad interanual del 18%, frente al comportamiento mucho más neutro de los planes de pensiones de renta fija, con la deuda pública, que apenas muestra variación en el plazo de 1 año. De esta forma los planes de pensiones sitúan su rentabilidad anual en el 4,46%.

En el largo plazo los planes de pensiones alcanzan una rentabilidad media anual del 4,49% para el total de planes de pensiones. Asimismo, en el medio plazo (5 y 10 años) los planes de pensiones presentan una rentabilidad media anual del 4,49% y 1,79% respectivamente.

Fuente: INVERCO

El volumen estimado de aportaciones y prestaciones a Planes de Pensiones del Sistema Individual en el mes de marzo serían los siguientes: aportaciones brutas de 191,9 millones de euros y prestaciones de 251,5 millones de euros, con lo que el volumen de prestaciones netas del mes alcanzaría los 59,6 millones de euros.

En la elaboración de esta estadística se incluye una muestra de 1.183 planes de pensiones del sistema individual, que representa en torno al 99% de su patrimonio, es decir 71.438 millones de euros y 7,78 millones de cuentas de partícipes

{kind=link}