Las personas que no trabajan, ¿no pueden contratar un plan de pensiones y beneficiarse de esta ventaja fiscal?

La normativa de planes y fondos de pensiones no impide que una persona que no trabaje pueda ser partícipe de un plan de pensiones, permitiendo la Ley del IRPF en estos supuestos que si el partícipe no obtiene rendimientos superiores a 8.000 euros anuales, sea en este caso su cónyuge el que disfrute de la reducción en la base imponible del impuesto, con independencia de la reducción que podrá aplicar para sus propias aportaciones. El límite establecido para esta reducción es de 2.500 euros.

¿Hay alguna especialidad porque el partícipe tenga una discapacidad?

Efectivamente, existe un régimen especial para los planes de pensiones constituidos a favor de partícipes con discapacidad.

A estos efectos, se entiende por “personas con discapacidad” aquellas con un grado de minusvalía física o sensorial igual o superior al 65%, psíquica igual o superior al 33%, así como de personas que tengan una incapacidad declarada judicialmente con independencia de su grado.

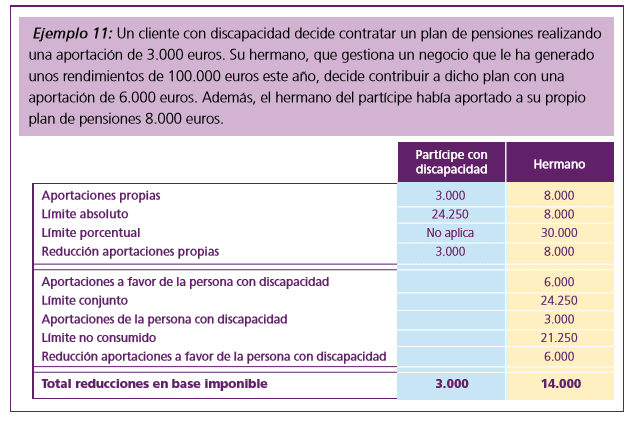

En estos supuestos, el límite financiero para las aportaciones realizadas por el partícipe con discapacidad, se amplía hasta 24.250 euros anuales. Es necesario que el partícipe discapacitado se adhiera expresamente a este régimen (por sí mismo o a través de su representante, preferentemente por escrito u otro medio del que quede constancia).

Adicionalmente, se prevé la posibilidad de que personas ligadas al partícipe, por una relación de parentesco o tutoría, realicen aportaciones a dicho plan de pensiones. Estas aportaciones tienen como límite financiero individual 10.000 euros al año, que computará de forma independiente al establecido a las aportaciones a sus propios planes de pensiones.

El límite conjunto anual a todas las aportaciones realizadas a este tipo de planes es de 24.250 euros. Este régimen especial prevé especialidades en relación con las contingencias cubiertas, supuestos excepcionales de liquidez y la forma de las prestaciones.

¿Qué tratamiento fiscal tienen las aportaciones a planes de pensiones contratados a favor de personas con discapacidad?

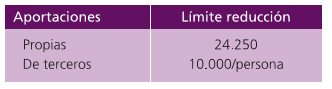

El límite de la reducción para estas aportaciones, coincide con los límites financieros:

A las personas con discapacidad que realicen aportaciones no se les exige la obtención de rendimientos del trabajo o de actividades económicas. Las personas con una relación de parentesco o tutoría, aplican la reducción de forma independiente a la derivada de las aportaciones realizadas a sus propios planes de pensiones.

Los excesos podrían aplicarse en las declaraciones de los cinco ejercicios siguientes respetando, el mismo límite.

Al tratarse de un límite conjunto, si la suma de ambos tipos de aportaciones excediera de 24.250 euros, se aplicaría en primer lugar la reducción el propio partícipe y, si hubiera margen, a continuación, las de aquellas personas que hubieran realizado aportaciones a su favor.

{kind=link}