El principal proveedor de pensiones vitalicias en España es el sistema de reparto o, como se lo conoce más comúnmente, las pensiones públicas. Pero no es el único. Como recoge el informe Estamos Seguros de UNESPA, la ciencia actuarial, que es el soporte técnico del seguro, sabe desde hace por lo menos dos siglos que es posible generar el mismo mecanismo (pago constante, periódico y vitalicio) en colectivos de ahorradores. Es posible, pues, “hacer que un grupo de personas ahorre y aporte dicho ahorro para que, como consecuencia, todos ellos perciban una renta regular durante toda su vida”, señala el informe.

La impresionante presencia de las pensiones públicas en la sociedad española, sin embargo, genera la sensación de que dichas pensiones públicas son las únicas que se encuentran en el panorama socioeconómico español. En realidad, eso no es cierto. De hecho, las rentas que abonan las entidades aseguradoras se cuentan por centenares de miles. Estas notas obtenidas a partir del informe realizado por UNESPA, pretenden aflorar algunos de los elementos de esta realidad.

Las rentas pagadas por las entidades aseguradoras, mayoritariamente vitalicias, se dividen en dos grupos: las colectivas, esto es, rentas normalmente pagadas a personas que fueron trabajadores de empresas que instrumentaron compromisos por pensiones en favor de sus trabajadores; y rentas individuales, adquiridas pues por cada persona según su criterio y utilizando su ahorro personal. Por definición, la información sobre las segundas es más rica que sobre las primeras. El mercado colectivo es relativamente pequeño, dado que en España no hay constituido un auténtico segundo pilar de la previsión complementaria (ahorro para la jubilación en el marco de las empresas, sectores o corporaciones); a lo que hay que añadir que el esfuerzo de información es, también, más exigente, ya que en los cuestionarios a las entidades no se les ha pedido únicamente que informen al perceptor de la renta, sino también al tomador del seguro, esto es, su empresario.

Dicho esto, las aportaciones recibidas de las entidades han permitido identificar unas 84.500 rentas colectivas y en torno a 254.000 individuales.

Las Rentas Colectivas

La mayoría de las rentas colectivas existentes en España provienen del proceso de constitución de compromisos empresariales a favor de sus trabajadores. En este proceso, en el que también puede y suele intervenir el diálogo social y la negociación colectiva, empresarios y trabajadores deciden alcanzar acuerdos en los cuales una parte de los excedentes de la actividad (la cantidad monetaria que el empresario recibe como “ganancia extra” fuera del gasto de producción, al vender su producto a un precio mayor al ya disponible en el mercado) y de la masa salarial se emplazan en sistemas de previsión predefinidos, que van capitalizando una masa de ahorro de la cual se abonan, en este caso, pensiones a los trabajadores que dejan de serlo porque se jubilan.

La Edad del Rentista

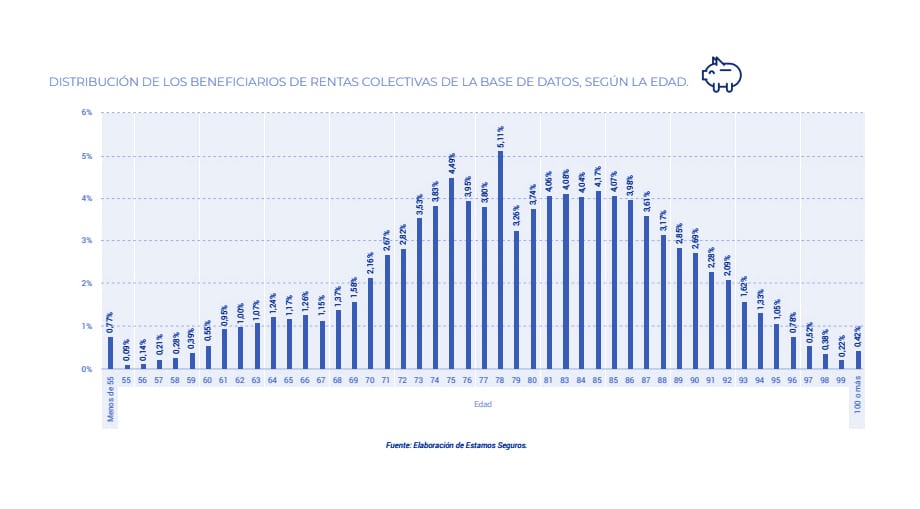

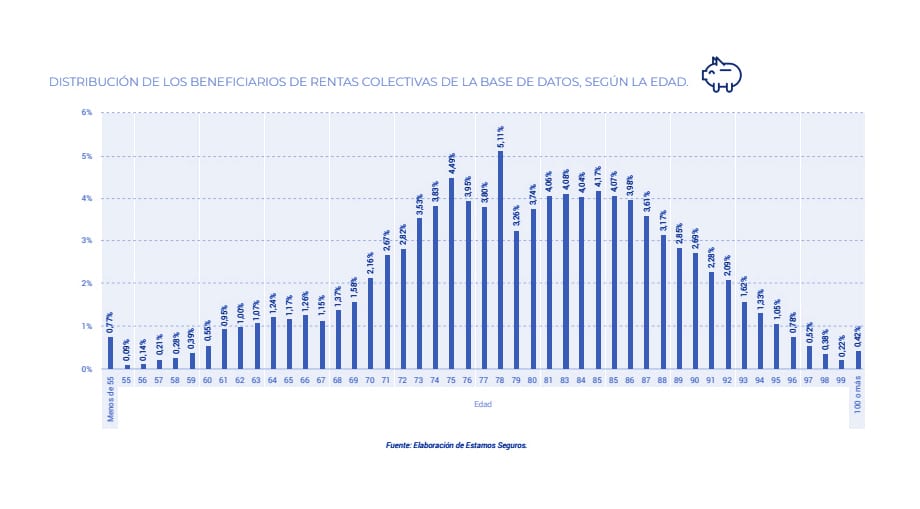

El rentista colectivo tiende a ser una persona mayor porque, en su mayor parte, se trata de un jubilado, de personas que ya están en la etapa pasiva de la vida, según señala el informe de la patronal del seguro. Por esta misma razón, no ha de extrañar que la edad media de los beneficiarios de la base de datos sea de 79 años. Una edad que está reflejando un efecto importante, como es cierto freno producido en la construcción del segundo pilar de la previsión.

Un dato muy interesante que recoge el informe es que la instrumentación de compromisos por pensiones a favor de los trabajadores de empresas recibió un importante impulso en la última década del siglo pasado y hasta 2002, año en el que venció el denominado proceso de exteriorización de dichos compromisos (el Gobierno aprobó en 2002 el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y modificó sustancialmente aspectos relativos a la naturaleza de los planes y fondos de pensiones, pero también a las modalidades de los planes, especialmente las relativas a los planes de empleo o colectivos). Sin embargo, después de dicho año el ahorro colectivo prácticamente no ha crecido. Si lo hubiera hecho, probablemente en el colectivo de beneficiarios se habrían ido produciendo más entradas de personas con edades cercanas a los 65 años; como no ha sido así, o no lo ha sido en la medida necesaria, es por lo que la propia población de rentistas tiende a envejecer.

La distribución por edades de los beneficiarios de la base de datos presenta perfiles muy regulares y bastante ajustados a una distribución normal, efectivamente centrada aproximadamente en los 80 años.

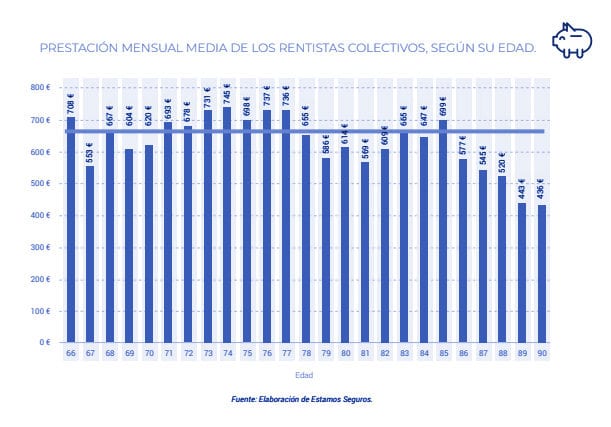

Los beneficiarios que computa la base de datos perciben como media una prestación mensual de 664 euros. Ésta es la cantidad que el ahorro colectivo ha puesto a su disposición para completar su nivel de vida, uniendo la prestación a la pensión pública. Contando con una pensión media de jubilación para el Régimen General en el 2017 de 1.208,44 euros por 14 pagas, cabe concluir que las pensiones complementarias de segundo pilar muestran una capacidad de complemento de recursos que permite al jubilado tener un nivel de vida un tercio mejor.

Exactamente igual que le ocurre a la pensión de reparto, la edad influye claramente en la magnitud de la prestación, dado que los beneficiarios más jóvenes tienden a tener prestaciones más elevadas, probablemente por estar referenciadas a situaciones salariales también mejores.

Las Rentas Individuales

En este sentido, se presenta la renta individual como aquella que es adquirida por la persona con su propio ahorro y por su estricto deseo. Aunque en principio se puede pensar que una renta vitalicia se puede adquirir a cualquier edad, y ciertamente es así, hay varias razones que explican que, al igual que ocurre con las colectivas, sean terreno más habitual de las personas en edad de jubilación.

Según las conclusiones del estudio Estamos Seguros, la primera de las razones está en la esencia del producto. Puesto que una renta vitalicia está relacionada con el ahorro aportado y el plazo en el que se va a distribuir, lógicamente el mismo ahorro distribuido en más años aporta prestaciones regulares más bajas. En personas recién llegadas a la jubilación o más allá, las prestaciones se concentran en un número relativamente pequeño de años, favoreciendo la generosidad de la prestación.

La segunda razón es que la propia legislación, sobretodo la de carácter impositivo, está claramente alineada con el objetivo de promocionar el uso de esta solución aseguradora a edades relativamente elevadas. Las ventajas fiscales de las rentas vitalicias (porción de la prestación que se integra como rendimiento) son proporcionales a la edad a la que se percibe la primera renta; por lo tanto, cuanto mayor se es al adquirir la renta, menos se paga de impuestos. A ello hay que añadir que la legislación tributaria tiene una previsión más, con la que busca que la realización de determinados activos (como un segunda vivienda) utilizada para comprar una renta tenga importantes ahorros de impuestos; ahorros que, sin embargo, sólo son posibles si se realizan a partir de los 65 años.

La Edad del Rentista

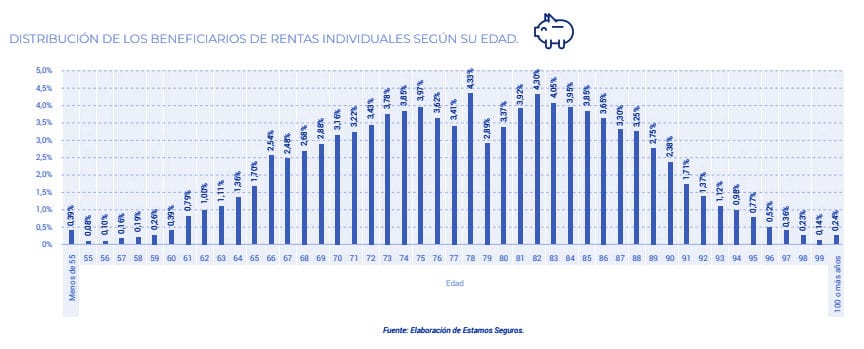

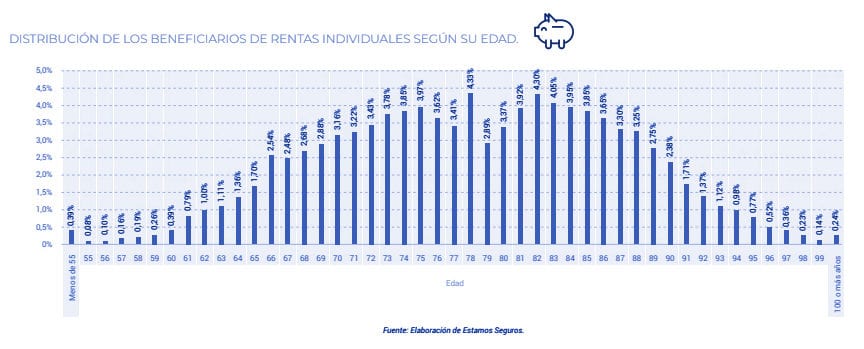

Como promedio general y teniendo en cuenta los datos tomados del Informe Estamos Seguros de UNESPA, los beneficiarios tienen una edad de 78,2 años y llevan cinco años cobrando su renta. El rentista medio, por lo tanto, adquirió el producto con 73 años de edad.

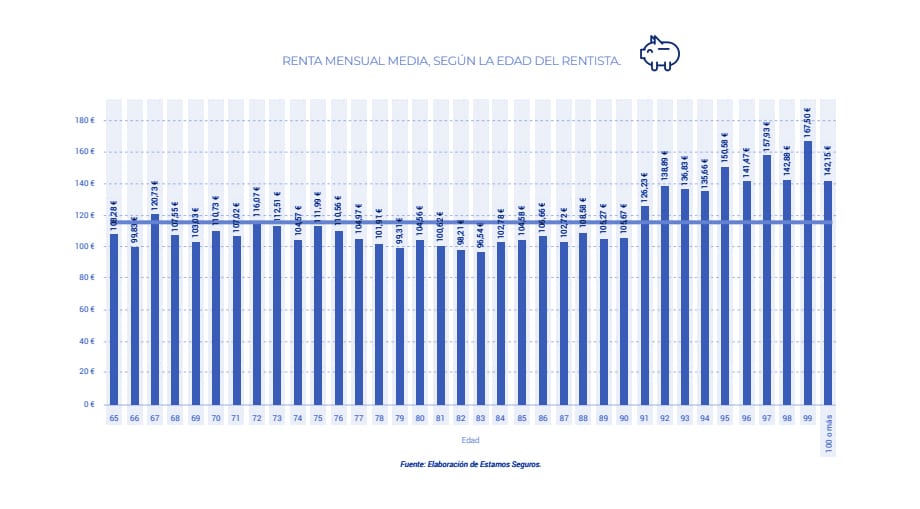

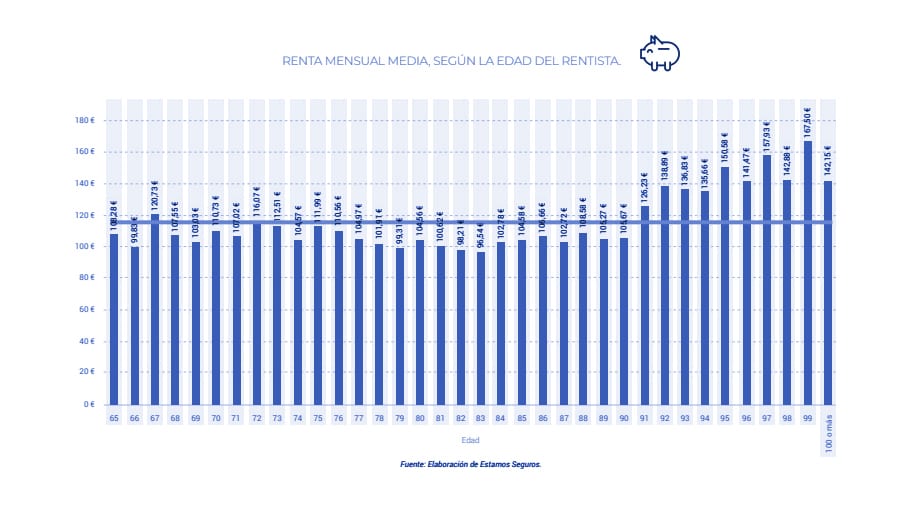

De nuevo, y como ya ocurría en el caso de las rentas de seguros colectivos, la distribución de los beneficiarios presenta un perfil muy adaptado a una distribución normal, centrada sobre todo en los ámbitos de edad entre 77 y 82 años.

El sesgo de esta distribución por sexos es poco apreciable, aunque la diferencia de longevidad entre sexos hace que el peso de las edades más avanzadas en las mujeres sea algo más elevado.

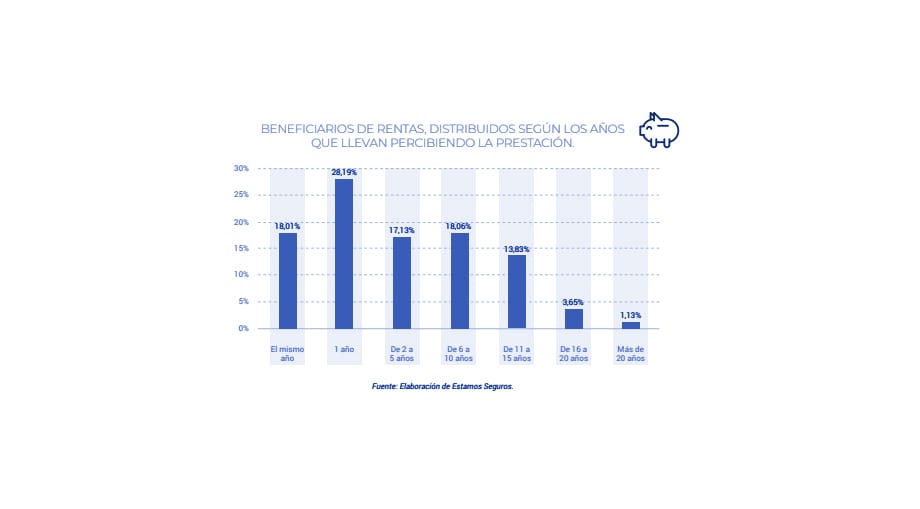

En lo tocante a los años de cobro, el hecho de que algunos de los beneficios fiscales para la adquisición de rentas sean relativamente modernos, unido probablemente a un creciente interés por parte de las personas a la hora de conseguir coberturas de ahorro que resuelvan el riesgo de longevidad, hace que la distribución de beneficiarios tenga un sesgo importante hacia los que se han convertido en clientes más recientemente. De hecho, uno de cada cinco rentistas adquirió la renta en 2018, y la mitad lo hicieron en los 24 meses anteriores.

La prestación

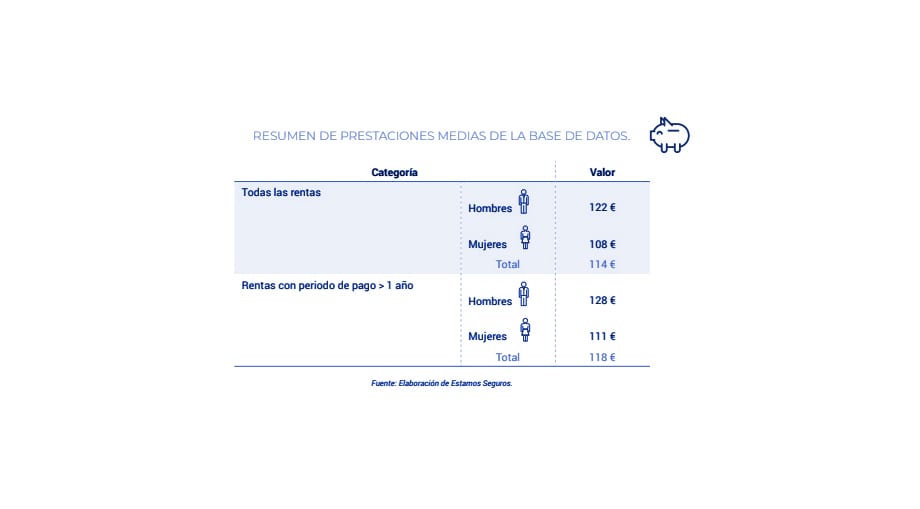

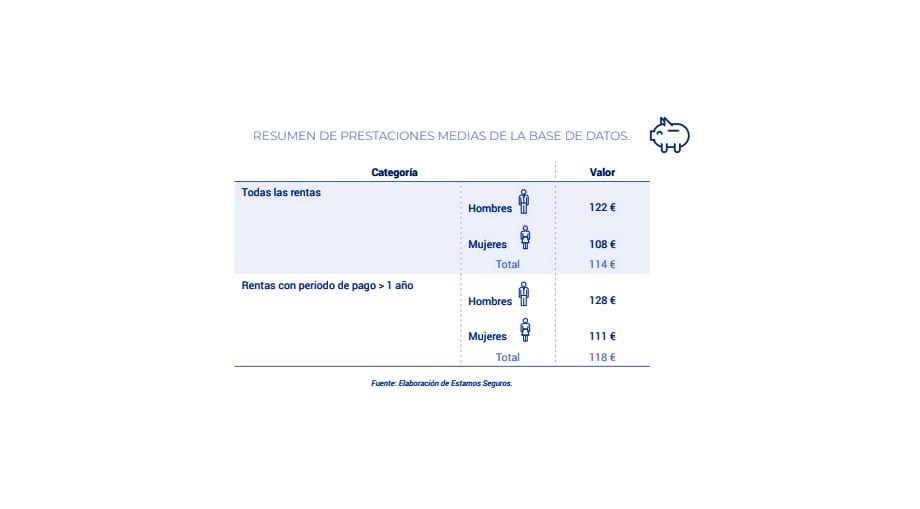

En este sentido, para llevar a cabo este epígrafe se pidió a las entidades aseguradoras participantes en el estudio realizado por UNESPA que diesen información sobre el importe total de las rentas pagadas durante el periodo considerado en dicha consulta, de forma que en todos los casos se asumiría que dicha prestación se había abonado en 12 pagos. Esto, sin embargo, no necesariamente es cierto para las rentas que llevan menos de un año pagándose, por lo que se hace aconsejable que a la hora de hallar las medias se tenga en cuenta el efecto de retirar del cálculo estas rentas más modernas.

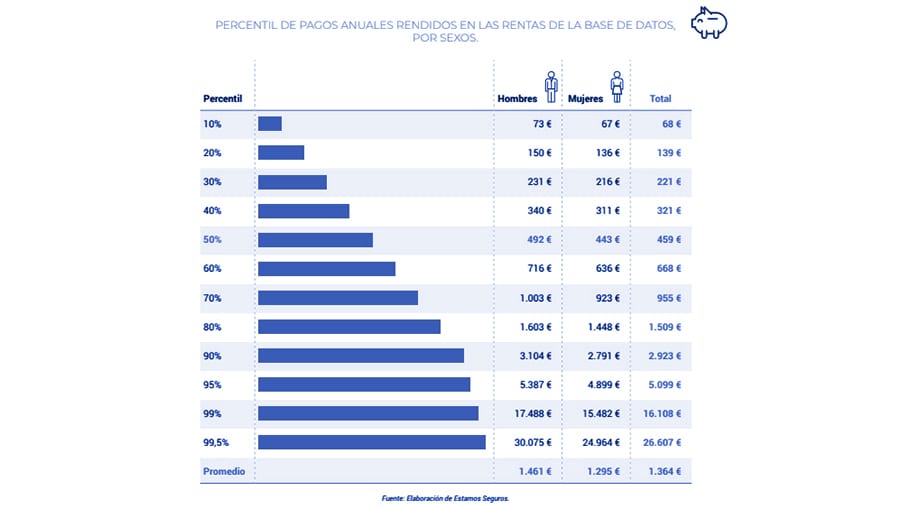

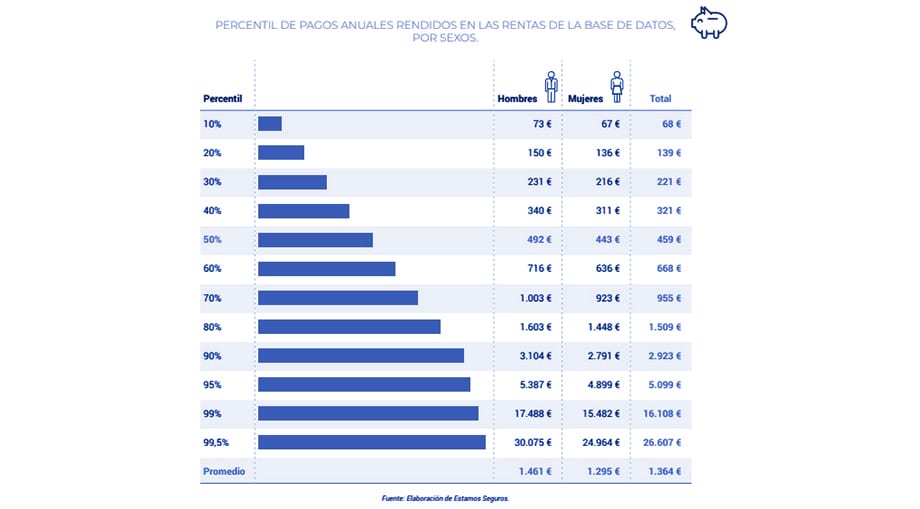

Hecha esta salvedad, la información de la base de datos viene a indicar que la renta media individual pagada es de unos 114 euros al mes, cantidad que se eleva a los 118 cuando se calcula en el caso de rentas que lleven pagándose cuando menos un año. Los hombres cobran rentas algo más elevadas (122/128 euros, según cómo se calculen) que las mujeres (108/111 euros).

La información por percentiles revela que, contra lo que se pueda pensar, la renta vitalicia está lejos de ser un producto «de ricos», propio sólo de personas que tienen un gran patrimonio (un gran ahorro) que aportar para la constitución de la renta; sino que, más bien, buena parte de los beneficiarios reciben cantidades modestas que, sin embargo, probablemente para ellos son una ayuda importante en la economía doméstica. La información seleccionada del análisis de UNESPA (2018) sugiere que apenas el 30% de los beneficiarios de rentas perciben más de 1.000 euros al año, y el 10% más de 3.000.

La curva de prestación media por edades presenta similitudes con la que ya se ha visto en el caso de las rentas colectivas, pero también diferencias. La principal de las primeras es que, como ya ocurría en aquel caso, las prestaciones tienden a ser más elevadas entre beneficiarios situados en la séptima década de la vida. La principal diferencia que se subraya en el Informe Estamos Seguros, es que, una vez pasado ese periodo, las rentas pagadas no muestran una tendencia descendente con la edad, sino que se mantienen, e incluso se incrementan en la gran edad, reflejando probablemente el efecto de personas que esperaron a la misma para constituir la prestación.

{kind=link}