El capital para constituir la renta puede acumularse de forma inmediata o diferida. En el primer caso, la renta se comienza a percibir inmediatamente después de contratar el producto y suele formarse a través de una prima única.

Mientras, que si la renta es diferida, desde el momento de la contratación del seguro hasta que se empieza a percibir la renta transcurre un período de acumulación que permite constituir la renta contratada.

Al igual que el resto de seguros de vida ahorro la rentabilidad está generalmente garantizada por la entidad aseguradora.

De acuerdo con la reforma fiscal aprobada en 2015, se establece que la plusvalía obtenida en la transmisión de elementos patrimoniales no tribute si se invierten las rentas obtenidas de esta transacción en un producto de renta vitalicia.

Para poder beneficiarse de las ventajas fiscales, en un claro incentivo al ahorro previsión para la jubilación, deben cumplirse los siguientes requisitos:

- Que el contribuyente tenga más de 65 años.

- Que no transcurran más de 6 meses entre la operación de transmisión y la contratación de la renta vitalicia.

- La ventaja fiscal sólo aplicará a importes hasta 240.000 euros. por ejemplo, para un importe de 300.000 euros, sólo estarán exentos de tributación la plusvalía correspondiente a los primeros 240.000 euros.

Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida.

La normativa no especifica el tipo de instrumentos que podrán ser objeto, por lo que podrían ser los siguientes elementos:

- Viviendas, ya se trate de vivienda habitual u otras viviendas.

- Acciones, estén cotizadas o no.

- Fondos de inversión.

- Cualquier otro elemento patrimonial (terrenos, joyas, obras de arte, vehículos, embarcaciones, etc).

El tratamiento fiscal de los seguros de rentas permite reducir el importe de tributación del RCM a integrar por el beneficiario en su base imponible.

Esta reducción varía en función del tipo de renta, como se detalla a continuación:

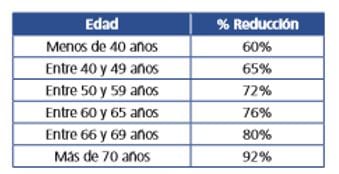

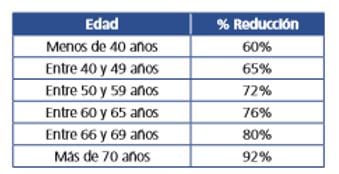

- Rentas vitalicias: la reducción se fija en función de la edad del asegurado en el momento de constitución de la renta, permaneciendo constante el porcentaje de reducción durante los años de percepción de la renta. Dichos porcentajes se detallan en la siguiente tabla:

Fuente: AFI

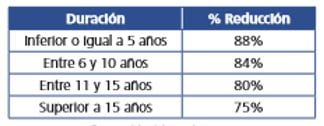

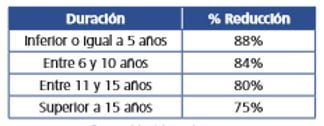

- Rentas temporales: en este caso el porcentaje reductor dependerá de la duración de la renta, no de la edad del perceptor:

Fuente: AFI

Aunque hay que destacar que en caso de los seguros de rentas, si se ejerce el derecho de rescate anticipado, se perderán los beneficios fiscales disfrutados hasta el momento y habrá que tributar en el ejercicio en el que se realice el rescate por todo aquello por lo que no se haya tributado, según la siguiente expresión:

- Rescate recibido = + rentas ya percibidas – primas satisfechas – cuantías que ya han tributado como RCM = RCM a integrar en el momento del rescate.

{kind=link}