Como trabajador autónomo, es importante que desde el primer momento conozcas todos los detalles que relacionan tu carrera laboral con la forma en la que cotizarás a lo largo de los próximos años.

La cotización en la Seguridad Social

Todos los trabajadores autónomos, tanto agrícolas como no agrícolas, cotizan en el Régimen de Trabajadores Autónomos (SETA -Sistema Especial para Trabajadores por Cuenta Propia Agrarios- y RETA -Régimen Especial de Trabajadores Autónomos-, respectivamente), pudiendo elegir las bases de cotización, dentro de unos límites y según la edad que tengan en cada momento.

En dicho régimen de cotización, las situaciones de riesgo que quedan protegidas son:

- Las contingencias comunes con carácter obligatorio e idénticas a las del Régimen General, aunque no todas sus variantes, como la jubilación anticipada.

- Las contingencias profesionales con carácter voluntario, excepto para aquellas profesiones de mayor riesgo.

- Adicionalmente, pueden acogerse voluntariamente al sistema de protección a efectos de incapacidad transitoria, accidente de trabajo y enfermedad profesional y por cese de actividad (desempleo en el Régimen General).

Si un autónomo deja de trabajar, ¿sigue cotizando?

Si un trabajador autónomo cesa en la actividad, no podrá seguir cotizando, ya que no se contempla la continuidad de aportación de cotizaciones, a diferencia de lo que sucede para los trabajadores por cuenta ajena, en cuyo nombre el SEPE -Servicio Público de Empleo Estatal- cotiza a la Seguridad Social. En caso de detectarse esta situación, la Seguridad Social anularía estas cotizaciones y devolvería las cantidades aportadas.

Ahora bien, si no se comunica la baja, aunque el trabajador haya interrumpido su actividad comercial o profesional, no se extinguirá la obligación de cotizar y se acumulará una deuda con el Estado, que podría reclamarse en el futuro. Mediando la comunicación a la Seguridad Social sobre ceses y reincorporaciones a la actividad, un trabajador autónomo podrá, por lo tanto, mantener las cotizaciones oportunas en dichos periodos de actividad. No obstante, la Seguridad Social no practicará la cobertura de las lagunas de cotización en dichos periodos de inactividad al entenderse que pueden ser discrecionalmente elegidos por el autónomo.

Dividendos percibidos por los trabajadores autónomos

Los dividendos percibidos por los trabajadores autónomos societarios no están sujetos a cotización, solamente los honorarios que sus sociedades les abonen, manteniéndose la elección de base de cotización propia de estos trabajadores.

Ahora bien, conviene recordar que tal elección incidirá directamente en la pensión de jubilación que perciban dichos trabajadores autónomos en el futuro, de ahí la importancia de cotizar por la base que realmente se ajuste a los ingresos.

En este contexto, la Agencia Tributaria puede interpretar en cada caso si la proporción de honorarios profesionales y de beneficios societarios es razonable o ha sido elegida por el trabajador autónomo societario como una manera de eludir una mayor carga impositiva.

La Seguridad Social, por su parte, registrará las cotizaciones que el trabajador haya elegido y se limitará a certificar las altas y bajas del trabajador autónomo como cotizante, sin perjuicio de las inspecciones que decida realizar por cualquier razón para comprobar que su situación de alta o baja se corresponde con la realidad.

Discriminación de remuneraciones o cotizaciones de los trabajadores autónomos

Los trabajadores autónomos, a efectos de la Seguridad Social, no sufren ninguna discriminación normativa. Ahora bien, las peculiaridades del Régimen de Trabajadores Autónomos conllevan que estos puedan escoger anualmente su base de cotización, lo cual incide directamente en la pensión de jubilación que perciban en el futuro.

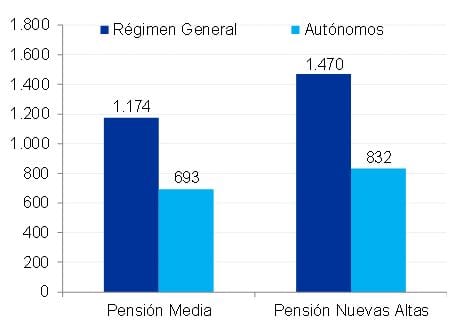

Así, por ejemplo, las pensiones medias de los trabajadores autónomos son un 41% menor que las de los trabajadores del régimen general y las nuevas altas de jubilación son un 43% inferior. La brecha, por lo tanto, se agrava.

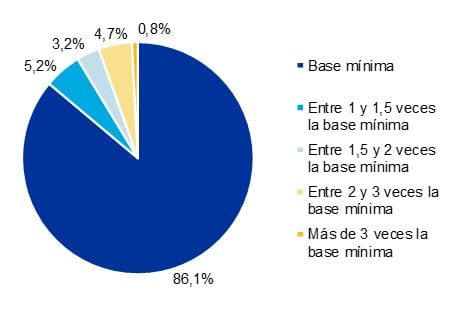

Esto sucede porque trabajadores autónomos eligen bases de cotización bajas (en el primer trimestre de 2016, el 86,1% de los autónomos no societarios cotizaba por la base mínima de cotización), algo que no pueden hacer los trabajadores por cuenta ajena. Por tanto, la discriminación anteriormente expuesta puede evitarse por parte del propio trabajador autónomo y, por lo tanto, no puede considerarse una discriminación propiamente dicha y ajena al trabajador.

Cuantías de pensiones públicas por jubilación según régimen de cotización (euros / mes) en 2015

Fuente: Afi, Ministerio de Empleo y Seguridad Social

Distribución del número de autónomos no societarios por base de cotización (% total), 1T16

Fuente: Afi, Ministerio de Empleo y Seguridad Social

Otra fuente de discriminación limitada, sin embargo, pero que sí es ajena al control del trabajador radica en la imposibilidad para este de integrar las denominadas lagunas de cotización en su base reguladora, lo que lleva a muchos trabajadores autónomos a retardar su jubilación, para poder alcanzar una mayor carrera de cotizaciones y una mejor pensión.

Accede a la guía temática para trabajadores autónomos aquí.

{kind=link}