Capítulo final de la serie de publicaciones en relación al seguro de vida: las prestaciones procedentes de este seguro. En este sentido, se podría determinar que la prestación media en los fallecimientos considerados de la base de datos es de 34.783 euros. Si los fallecimientos se distribuyen por percentiles, la medida mediana es de unos 18.000 euros.

Si bien la prestación media de los seguros asociados a hipotecas puede parecer baja, hay que tener en cuenta varios factores.

El primer factor se trata de un promedio. Los datos que se recogen en el informe de UNESPA sugieren que las prestaciones en uno de cada 20 fallecimientos cubiertos por seguros asociados a hipotecas, están por encima de los 110.000 euros y en uno de cada 10 supera los 80.000 euros.

El segundo factor que tiene en cuenta UNESPA en su estudio es que resulta un error comparar la prestación media de los seguros asociados a hipotecas con el importe medio de las hipotecas nuevas que se están constituyendo en el momento de la observación (año 2017) y, en general, con los precios de la vivienda en ese punto temporal. Como bien refleja la edad media de las personas que perecen con deudas pendientes (55 años y medio), los fallecimientos no se suelen producir inmediatamente después de haberse constituido el préstamo hipotecario (momento en el que el precio de compra podría ser relevante), sino años después. Esto implica que una parte del préstamo hipotecario ha sido reintegrado a la entidad financiera antes del infortunio.

Asimismo, hay que comparar esta prestación con las rentas medias que se observan en España. Con cifras de 2017, la renta bruta media disponible por hogar en España, según los datos presentados en el Informe Estamos Seguros, era de 38.575 euros, una cantidad bastante cercana a la prestación media de los seguros de vida asociados a hipotecas. Quiere esto decir que el fallecimiento de una persona con una hipoteca pendiente media vendría a demandar, en el caso de que su familia lo abordase por sí sola, la disponibilidad del 90% de todos los recursos que la familia es capaz de conseguir en un año.

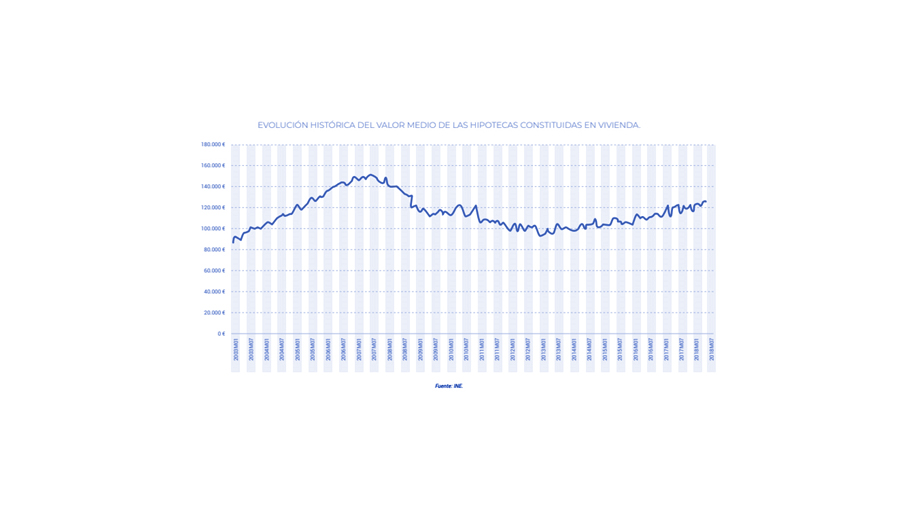

Por último, el informe de la Asociación Empresarial de Seguros hace hincapié en que hay que tener en cuenta que el mercado inmobiliario español es muy variado y, aunque en grandes ciudades se pueden ver comúnmente precios elevados e incluso muy elevados, esto no necesariamente es la tónica de todo el mercado nacional. Las propias estadísticas sobre hipotecas constituidas del Instituto Nacional de Estadística (INE) revelan que la hipoteca media de vivienda que actualmente se firma en el mercado español está ligeramente por encima de los 125.000 euros. Dicha ratio, hace 15 años (primeros datos disponibles en el INE), estaba por debajo de los 90.000 euros.

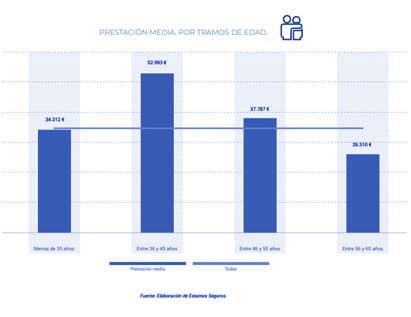

La información por tramos de edad refleja que son los fallecidos entre 36 y 45 años los que perciben prestaciones más elevadas.

En esta última tabla de la distribución de las prestaciones pagadas se demuestra que uno de cada tres euros pagados por las entidades de vida se entrega a la familia de personas de menos de 45 años.

{kind=link}