Como definición, podemos decir que una nómina es el recibo de haber pagado un salario o el justificante de las cantidades que se reciben como trabajador y se pagan a la Seguridad Social, así como las diferentes retenciones sobre la Renta de Personas Físicas (IRPF).

A continuación se procede explicar toda la terminología:

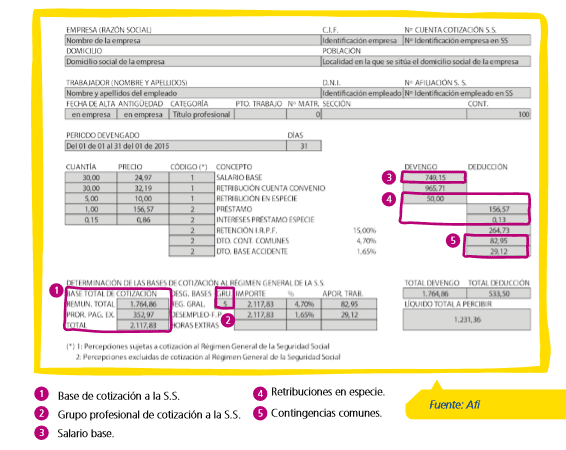

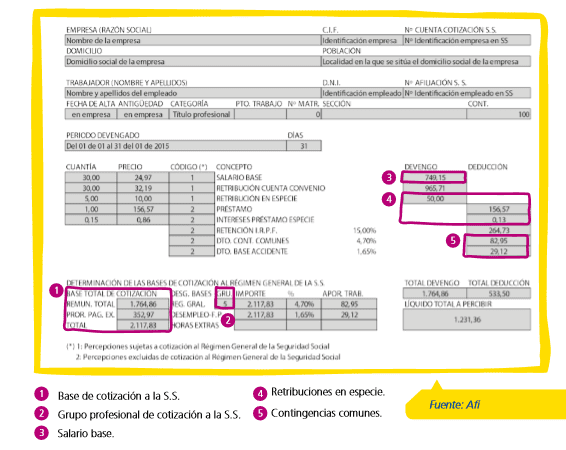

Cotización a la Seguridad Social a cargo del trabajador

Son las cantidades a ingresar mensualmente a la Seguridad Social. Se calculan aplicando a la base de cotización del trabajador el porcentaje o tipo de cotización que corresponda.

Los tipos de cotización son el porcentaje que se aplica a las bases de cotización para la obtención de las cuotas de la Seguridad Social.

La base de cotización es el resultado de sumar a las retribuciones mensuales que tenga derecho a percibir el trabajador, la parte proporcional de las pagas extraordinarias y las demás percepciones que no tengan carácter periódico y se satisfagan en el ejercicio.

Si la base resultante no estuviese comprendida entre la base mínima y máxima correspondiente a la categoría profesional o grupo de cotización del trabajador, se cotiza por la base mínima, si fuese inferior, o máxima, si fuese superior.

Las bases de cotización mínimas y máximas están determinadas en función del grupo de cotización al que pertenece cada trabajador, que a su vez viene fijado por su categoría profesional. Por tanto, al acceder al primer trabajo es muy relevante comprobar que el grupo de cotización se ajusta a la categoría profesional y a la cualificación del trabajador.

Salario base

Es la retribución fijada por convenio y depende de la cantidad de horas trabajadas y de la categoría o grupo profesional del trabajador. Se trata de la remuneración más importante en términos cuantitativos. Las empresas pueden aumentarlo con complementos salariales, como por ejemplo la antigüedad en la empresa, etc.

Retribución en especie

Es la utilización, consumo u obtención para fines particulares, de bienes, derechos o servicios, de forma gratuita o por precio inferior al de mercado, aun cuando no sea un gasto real para quienes la concedan. Su valoración se realiza según lo establecido en la normativa del IRPF25, no pudiendo superar el 30% del salario total.

Para llegar al salario neto que percibirá el trabajador, a la remuneración total del mismo hay que aplicarle una serie de deducciones

Retención IRPF

La empresa calcula mensualmente el porcentaje de retención, que no es más que un pago anticipado del IRPF, en función de los ingresos del empleado pero, también, de su situación personal y familiar.

El objetivo es que las retenciones soportadas en las sucesivas nóminas se ajusten lo máximo posible a la cuota que resultará finalmente de la declaración presentada en junio del año siguiente.

Por tanto, el importe líquido a percibir por el trabajador, es resultado de detraer de su remuneración total, las cotizaciones a la Seguridad Social a cargo del trabajador y la retención a cuenta de su IRPF.

Como se puede observar, en la nómina no quedan reflejadas las cotizaciones a la Seguridad Social que la empresa realiza a favor de sus trabajadores. Independientemente del sector al que pertenezca la empresa, la cotización que ésta realiza será como mínimo de un 30% de la base de cotización antes mencionada.

Si necesita más información sobre la entrada al mercado laboral, lea nuestro post “Educación financiera para jóvenes; el acceso a la vida laboral”.

{kind=link}