A la hora de plantearse la jubilación, autónomos dudan en si aumentar su base de cotización o en optar por ahorrar e invertir en un producto financiero para complementar su pensión.

Es el eterno debate entre los autónomos: su jubilación, cuánto y cuándo elevar la base de cotización para percibir la pensión máxima. En la actualidad, la prestación de este colectivo es cerca de un 40% inferior a la que percibe un asalariado. En concreto, en la jubilación de un autónomo el importe a cobrar es de 685,31 euros en 2020 frente a los 1.090,53 euros de un asalariado. Esta brecha se debe a que el 86% de los 3,2 millones de trabajadores por cuenta propia cotiza por la mínima, según los datos de la Asociación de Trabajadores Autónomos (ATA), lo que da derecho a la pensión más baja.

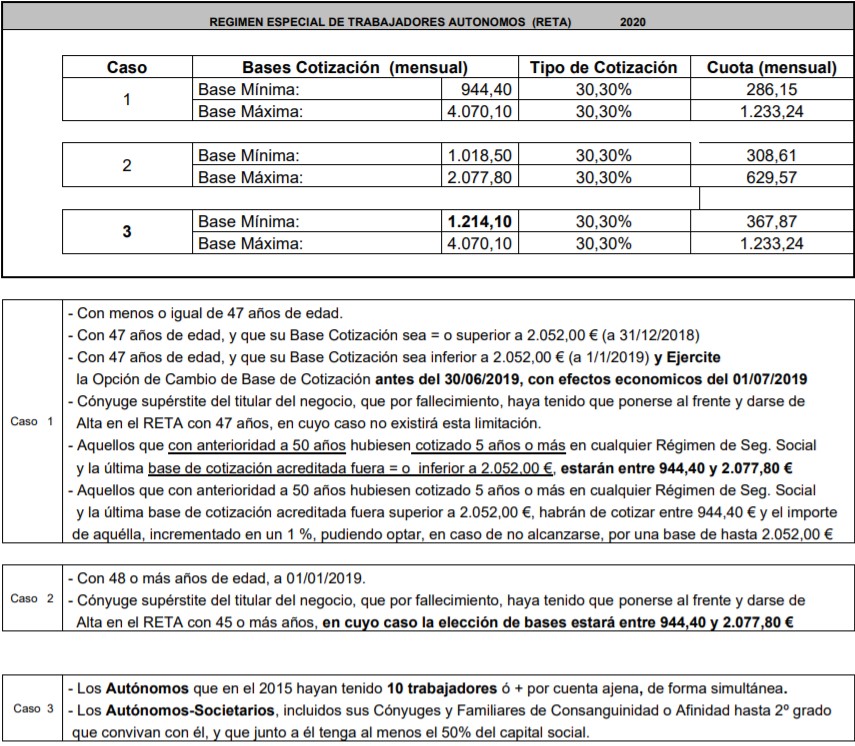

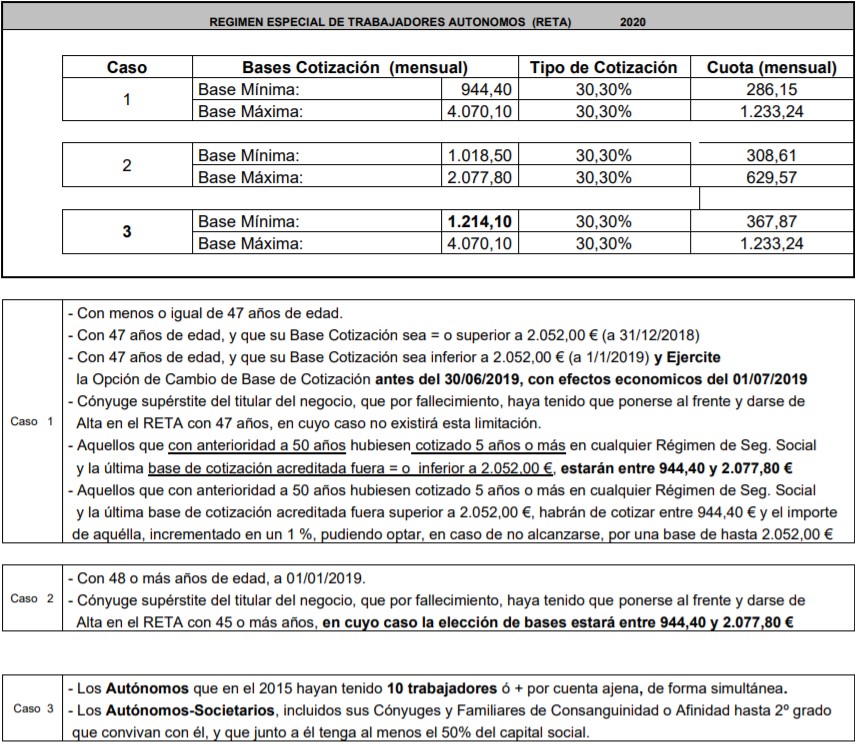

Los recientes cambios en la cotización de este colectivo han supuesto que para 2020 el tipo de cotización se eleve al 30,30% lo que incrementa la cuota de autónomo mensual hasta los 286,15 euros, en caso de cotizar por la base mínima. Para optar a cobrar la pensión máxima, tendría que abonar de cuota 1.233,24 euros.

(Fuente: ATA)

El dilema de muchos autónomos en la jubilación es que no siempre es factible elevar la cuota en más de 900 euros para tener derecho a la pensión máxima. De un lado, por la estabilidad y el nivel de ingresos a lo largo de su vida laboral y, por otro, la máxima está topada en ciertos tramos de edad.

Con la reforma de las pensiones que implica el retraso de la edad de jubilación a los 67 años para 2027, los trabajadores por cuenta propia que deseen cobrar la máxima deben elevar su cotización a partir de los 42 años o a los 40 años, si se quieren jubilar a los 65. Cuidado, porque a partir de los 47 años ya no se puede modificar libremente la base de cotización y la máxima está limitada.

Por otro lado, el debate sobre la sostenibilidad del sistema de pensiones público ante el cambio demográfico sugiere la necesidad de buscar otras alternativas particulares de ahorro para mantener el actual nivel de vida. Un botón de muestra: 4 de cada 10 jubilados tienen dificultades para llegar a fin de mes y la mitad dice no tener suficientes ahorros para cubrir los costes de la dependencia o pagar una residencia, según la III Encuesta de Jubilación y Hábitos de Ahorro realizada por el Instituto Santalucía.

Edad de jubilación autónomos

La edad de jubilación de un trabajador por cuenta propia es igual que la de un trabajador por cuenta ajena.

TABLAS DE LA EDAD DE JUBILACIÓN AUTÓNOMOS Y ASALARIADOS

| Año | Periodos cotizados | Edad de jubilación |

|---|---|---|

| 2013 | 35 años y 3 meses o más Menos 35 años y 3 meses | 65 años 65 años y 1 mes |

| 2014 | 35 años y 6 meses o más Menos 35 años y 3 meses | 65 años 65 años y 2 meses |

| 2015 | 35 años y 9 meses o más Menos 35 años y 3 meses | 65 años 65 años y 3 meses |

| 2016 | 36 años o más años Menos 36 años | 65 años 65 años y 4 meses |

| 2017 | 36 años y 3 meses o más Menos 36 años y 3 meses | 65 años 65 años y 5 meses |

| 2018 | 36 años y 6 meses o más Menos 36 años y 6 meses | 65 años 65 años y 6 meses |

| 2019 | 36 años y 9 meses o más Menos 36 años y 9 meses | 65 años 65 años y 8 meses |

| 2020 | 37 años o más Menos de 37 años | 65 años 65 años y 10 meses |

| 2021 | 37 años y 3 meses o más Menos 37 años y 3 meses | 65 años 66 años |

| 2022 | 37 años y 6 meses o más Menos 37 años y 6 meses | 65 años 66 años y 2 meses |

| 2023 | 37 años y 9 meses o más Menos 37 años y 9 meses | 65 años 66 años y 4 meses |

| 2024 | 38 años o más Menos 38 | 65 años 66 años y 6 meses |

| 2025 | 38 años y 3 meses o más Menos 38 años y 3 meses | 65 años 66 años y 8 meses |

| 2026 | 38 años y 3 meses o más Menos 38 años y 3 meses | 65 años 66 años y 10 meses |

| A partir de 2027 | 38 años y 6 meses o más Menos 38 años y 6 meses | 65 años 67 años |

Bases de cotización para autónomos

Los autónomos pueden solicitar la modificación de sus bases de cotización hasta dos veces al año. Los plazos para realizarlo son desde principios de año hasta el 30 de abril y su efecto se producirá a partir del 1 de julio y antes del 1 de noviembre, en cuyo caso se aplicará el 1 de enero.

Jubilación autónomos: ¿invertir en lugar de elevar la cuota?

Ante esta tesitura y para abordar la jubilación, autónomos se plantean invertir en un producto financiero para compensar ese gap sin tener que elevar la base de cotización. Por ejemplo, un autónomo de 40 años de edad que mantiene su cotización por la mínima durante los 25 años que le restan para la jubilación, supone aportar al sistema 85.800 para percibir algo más de 190.000 euros (14 pagas), durante los 20 años que le quedan de retiro laboral, si atendemos a la esperanza de vida de 85 años.

Si considera que no es suficiente para la calidad de vida que desea tener, pero no es capaz de aumentar la cuota de cotización, la opción de ahorrar e invertir para complementar su pensión es una alternativa que requiere menos sacrificio económico.

Existe un concepto matemático asociado a las inversiones. Se trata del interés compuesto, por el que el capital inicial invertido va creciendo de forma exponencial a lo largo de los años al ir acumulando los beneficios sobre el principal. Un caso práctico: si invirtieras 10.000 euros en un producto financiero con un interés medio anual del 7%, supondría que en el primer año obtendrías 10.700 euros, pero al siguiente no serían 11.400 (resultado de sumar 10.700 más 700), sino que lograrías 11.449, que es el resultado de haber reinvertido las ganancias. Y así, sucesivamente.

La fórmula del interés compuesto dice que, en función del interés, al cabo de un tiempo se duplica el capital. Es la conocida regla o fórmula del 72, por la que dividiendo este número entre el tipo de interés se obtiene el tiempo para doblar la inversión. Así, si la rentabilidad anual es del 7%, se tardará una década en duplicarlo; si del 10%, algo más de siete años; y si es del 4%, 18 años. Es importante tener en cuenta que este escenario se basa en tipos de interés constantes durante todo el periodo y en cuestiones de inversión, la constancia no siempre está garantizada.

Asimismo, el interés compuesto está vinculado con el largo plazo, a mayor horizonte temporal, mayor será su impacto sobre el ahorro.

Otro aspecto a tener en cuenta es que para que la suma vaya creciendo de forma sustancial, hay que ahorrar de forma periódica y convertir el ahorro en un gasto más al mes, como el recibo de la luz o del teléfono. De esta forma, no solo se va acumulando cómodamente dinero para el retiro laboral, sino que se diversifican las entradas en el mercado aumentando las posibilidades de obtener mayores réditos. Con este hábito, ante la jubilación, el autónomo puede destinar a la inversión parte del dinero que destinaría a aumentar su base de cotización.

Si quieres echar cuentas de lo que tendrás que ahorrar para disfrutar de la jubilación como te mereces, simula cuál será tu prestación con la calculadora de pensiones de Instituto Santalucía. Y si tienes dudas sobre la jubilación anticipada de los autónomos, te invitamos a que entres en nuestro blog para conocer los requisitos y la edad de jubilación de los autónomos y cuándo podría solicitar la jubilación anticipada.

{kind=link}