La pensión de jubilación es un derecho de los trabajadores a percibir una prestación económica vitalicia al finalizar, total o parcialmente, su vida laboral por razones de edad, siempre que cumplan los requisitos mínimos exigidos en cuanto a edad y número de años cotizados, fundamentalmente.

4.1. Introducción

En el sistema de pensiones español, estos requisitos son idénticos para todos[1], pero las estadísticas oficiales de la Seguridad Social revelan que existen diferencias importantes entre hombres y mujeres en materia de jubilación. Es cierto que en los últimos años las mujeres han logrado importantes mejoras, pero aún están lejos de alcanzar una situación de igualdad porque la raíz del problema está en las diferencias de género que todavía existen en el mercado laboral que, con el tiempo, acaban trasladándose a las pensiones[2].

Uno de los fenómenos más relevantes de las últimas décadas ha sido la masiva incorporación de las mujeres al mercado laboral. Desde el año 2006, la tasa de actividad de las mujeres (entre 16 y 64 años) ha crecido 12 p.p., situándose en el 73,2%, y el número de mujeres afiliadas a la Seguridad Social ha aumentado en 2,5 millones hasta alcanzar los 10,1 millones en 2025. A pesar de ello, en la actualidad la tasa de actividad femenina sigue siendo 6 p.p. inferior a la masculina y por cada 100 hombres afiliados solo hay 90 mujeres. Por otro lado, dentro del mercado de trabajo, hombres y mujeres mantienen diferencias importantes en cuanto a:

- Salarios: según la Encuesta Anual de Estructura Salarial del INE, en el año 2023 la brecha salarial de género seguía siendo del 15,7%. El dato positivo es que en la última década se ha reducido en 8,3 p.p. Estas diferencias salariales se deben a una combinación de factores como son la discriminación (menores salarios por el mismo trabajo), la segregación ocupacional (el empleo femenino se concentra en sectores y ocupaciones con salarios más bajos) y la mayor presencia femenina en los contratos más precarios: el 56% del trabajo temporal y el 75% del empleo a tiempo parcial es ocupado por mujeres.

- Cuidado de hijos y familiares dependientes: en la actualidad, estas tareas siguen siendo, en gran medida, una responsabilidad asumida por las mujeres. La feminización de los cuidados familiares implica que las mujeres dedican más tiempo y esfuerzo a estas tareas que los hombres, lo cual implica que sus vidas laborales se vean interrumpidas durante determinados periodos de tiempo que acaban afectando a sus carreras de cotización y, posteriormente, a sus pensiones. En el año 2023 hubo 46.023 solicitudes de excedencias para el cuidado de hijos y familiares, de las cuales el 84,4% fueron de mujeres.

Los mecanismos de transmisión de esas desigualdades laborales hacia el sistema de pensiones son dos. Por un lado, las mujeres inactivas o que no han generado el periodo mínimo de cotización (15 años) carecen de derecho a percibir una pensión contributiva de jubilación, de modo que solo pueden optar a otro tipo de prestaciones cuyos importes son mucho más bajos, como la pensión de viudedad o la prestación no contributiva de jubilación (el 72% de los beneficiarios de estas pensiones son mujeres). Por otro lado, las mujeres que sí acumulan el tiempo de cotización necesario para acceder a la pensión contributiva de jubilación perciben pensiones cuyos importes son notablemente inferiores a las masculinas debido a que sus bases de cotización (equivalente aproximado al salario) son más bajas y acumulan carreras de cotización más cortas debido al abandono del empleo en edades asociadas con la maternidad y el cuidado de los hijos o la necesidad de atender a familiares dependientes.

A continuación, se ofrecen algunos datos sobre la situación de las mujeres con relación a la pensión de jubilación en 2025, y sus principales diferencias con los hombres. Además, para detectar posibles convergencias entre ambos sexos los datos actuales se compararán con otros anteriores lo más lejano que nos permitan las estadísticas oficiales de la Seguridad Social.

4.2. Diferencias de género en las clases de pensiones

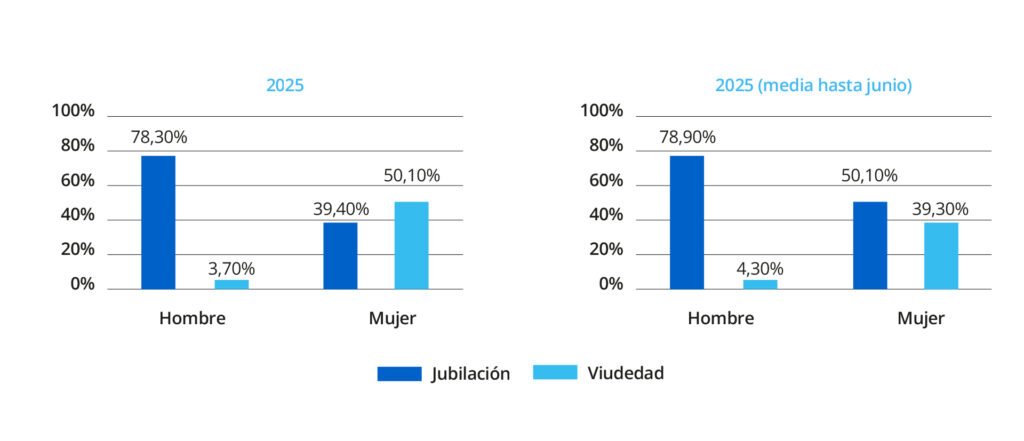

En el sistema de pensiones español existen dos tipos de pensiones, jubilación y viudedad, que destacan claramente sobre el resto. Estas pensiones representan el 63,6% y el 23,1% del total de pensiones en vigor en 2025[3]. Sin embargo, estos porcentajes varían sustancialmente entre hombres y mujeres, siendo uno de los aspectos más destacables el elevado peso que tiene las pensiones de jubilación entre los hombres, no sucediendo así en las mujeres. En concreto, como se puede ver en el gráfico 1, las pensiones de jubilación representan el 78,9% del total de pensiones en el caso de los hombres, frente a un 50,1% en el de las mujeres; las de viudedad, un 4,3% del total en los hombres, frente a un 39,3% en las mujeres.

Estas diferencias son el reflejo de las desigualdades que existen en las carreras laborales de ambos sexos, pero también se explican por la mayor esperanza de vida de las mujeres. Dado que tradicionalmente la mayoría de los puestos de trabajo han sido ocupados por hombres y al ser ellos los que cotizaban, también han sido los que han acumulado con mayor facilidad los derechos necesarios para ser beneficiarios de una pensión de jubilación. Por otro lado, como su esperanza de vida es menor, al fallecer generan el derecho a que su cónyuge superviviente perciba una pensión de viudedad.

En definitiva, como ha sucedido históricamente, en la actualidad sigue existiendo una desigualdad importante en el peso relativo de las pensiones de jubilación. Ahora bien, el hecho más destacable que se observa al comparar los datos actuales con los de 2005 es la fuerte reducción de la citada desigualdad (gráfico 1). Mientras que en los hombres la situación apenas ha variado, en las mujeres el peso de la pensión de jubilación ha aumentado en 10,7 p.p. Este aumento se debe fundamentalmente a la mayor presencia femenina en el mercado laboral desde las últimas décadas del siglo XX.

Gráfico 1. Diferencia de género en clases de pensiones

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

Otro aspecto que resulta interesante analizar, por las grandes diferencias que existe entre hombres y mujeres, es la concurrencia de pensiones, es decir, el cobro de más de una pensión por un mismo beneficiario. El caso más habitual se da entre la pensión de jubilación y viudedad, hecho que puede suceder cuando el cónyuge fallecido genera el derecho a percibir una pensión de viudedad al cónyuge superviviente, y este último tiene derecho también, en este caso por sus propias cotizaciones, a recibir una pensión de jubilación.

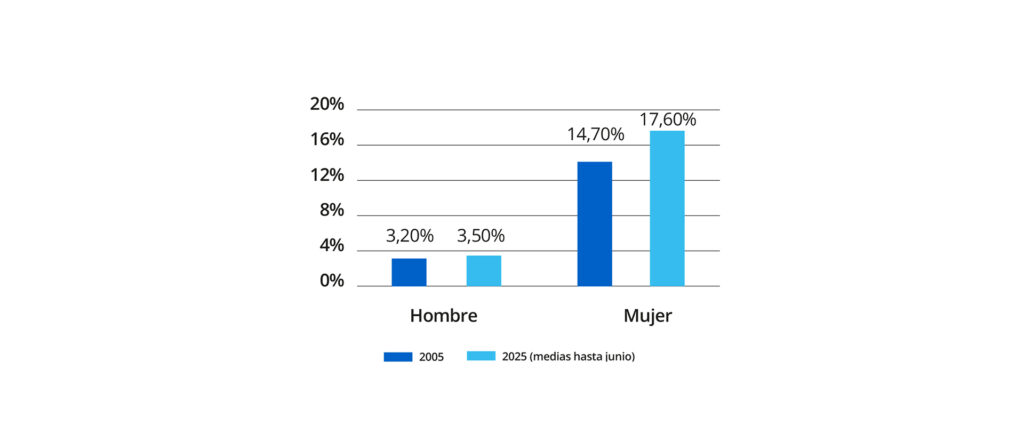

Desde el 2005 el número de pluripensionistas ha crecido de forma significativa, un 53%, cifra que casi duplica al aumento de pensionistas. Ahora bien, al igual que sucede con la pensión de viudedad, la concurrencia de pensiones ha sido tradicionalmente femenina y en los últimos años este fenómeno se ha acentuado aún más. Como se puede observar en el gráfico 2, en 2005 solo el 3,2% de los hombres era pluripensionista, frente al 14,7% de las mujeres; en 2025, el porcentaje de hombres que cobra más de una pensión apenas ha variado (3,5%), mientras que en las mujeres ha aumentado 2,9 p.p. hasta situarse en el 17,6%. Al igual que antes, el aumento del número de pluripensionistas, así como su mayor incidencia entre las mujeres, obedece a la progresiva inserción de las mujeres al mercado laboral en las últimas décadas. Este aumento del empleo femenino ha dado lugar a que cada vez haya más familias donde ambos cónyuges generan el derecho a una pensión de jubilación propia y, en caso de fallecimiento de uno de ellos, a una pensión de viudedad en favor del cónyuge superviviente. No obstante, las mujeres tienen una mayor esperanza de vida y, por lo tanto, más probabilidad de sobrevivir a sus cónyuges y percibir una pensión de viudedad además de su propia pensión de jubilación.

Gráfico 2. Diferencia de género en la concurrencia de pensiones (pluripensionistas)

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

En consecuencia, en un contexto caracterizado por una participación cada vez mayor de la mujer en el mercado laboral y con una legislación que permite combinar la pensión de jubilación y viudedad, cabe esperar que en las próximas décadas el número de mujeres pluripensionistas siga creciendo con fuerza y que, en muchos casos, la pensión de viudedad se convierta en una pensión complementaria a la de jubilación y deje de ser una pensión de supervivencia como se creó originariamente para cubrir las necesidades económicas de las mujeres cuando fallecía el cónyuge. Así que cabría plantearse una reforma de la pensión de viudedad, al menos en su compatibilidad con otro tipo de pensiones, cuando el beneficiario disponga de rentas elevadas procedente de otras fuentes.

4.3. Diferencias de género en los importes medios

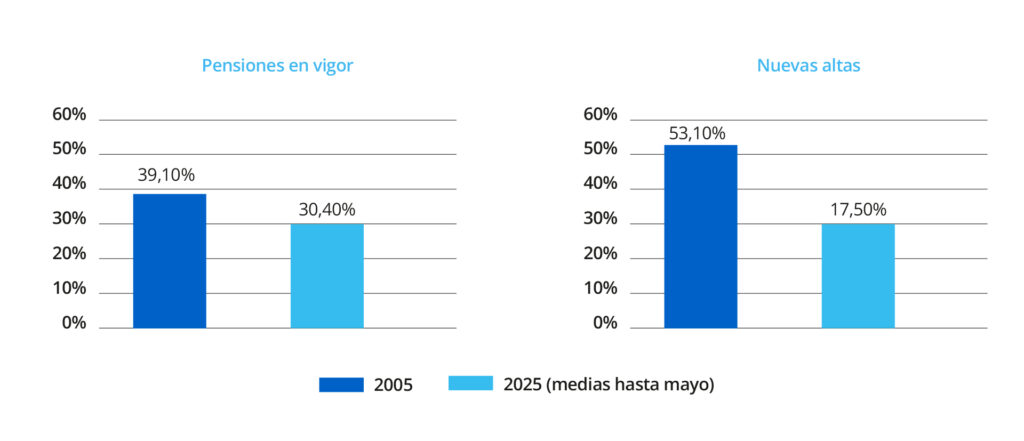

Las diferencias de género observadas en cuanto a las clases de pensiones también se dan en sus cuantías medias. En 2025, el importe medio de las pensiones de jubilación de los hombres ascendía a 1.719,06 euros mensuales y el de las mujeres se situaba en 1.196,65 euros. Esto supone una brecha de género del 30,4% a favor de los hombres[4]. Se trata de una brecha importante que de nuevo se explica por las diferencias laborales que todavía existen entre ambos sexos (tasas de empleo, salarios, interrupciones en la carrera laboral, etc.), pero que eran mayores cuando las mujeres que hoy están jubiladas se incorporaron al mercado laboral a mediados del siglo pasado.

Si comparamos los datos actuales con los de 2005 se observa que dicha brecha se ha reducido en casi 9 p.p. (gráfico 3). Además, la reducción es aún mayor cuando la comparación se circunscribe a las cuantías medias de las nuevas altas de jubilación. Estas pensiones corresponden a las personas que acaban de abandonar el mercado de trabajo y, en consecuencia, sus cuantías reflejan mejor los cambios producidos en el mercado laboral. En este caso la brecha sigue existiendo, pero es mucho más reducida (17,5%), y su disminución desde 2005 es de casi 36 p.p.

Gráfico 3. Brecha de género en la cuantía media de la pensión de jubilación

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

El factor que más está contribuyendo a estrechar la brecha de género en la cuantía de las pensiones es la reducción de las diferencias en las características laborales entre hombres y mujeres. No obstante, también conviene señalar que la situación de desventaja de las mujeres en materias de pensiones no es mayor porque nuestro sistema de pensiones cuenta con un conjunto de medidas (complemento a mínimos, integración de lagunas, complemento para la reducción de la brecha de género, reconocimiento de periodos y bases de cotización ficticios por cuidados de hijos y familiares) que discriminan positivamente a aquellos trabajadores, en su mayoría mujeres, que han tenido salarios más bajos y carreras laborales más irregulares. Gracias a estas medidas el número de mujeres que pueden acceder a una pensión de jubilación es mayor y su cuantía es más elevada.

Como se ha visto anteriormente, la concurrencia o cobro de dos pensiones al mismo tiempo es mucho más frecuente en las mujeres que en los hombres (en una proporción de 5 a 1). Por ello, también resulta interesante calcular la brecha comparando la cuantía media por pensionista, solo para pensiones de jubilación y viudedad que es donde se produce el mayor nivel de concurrencia, en lugar de la cuantía media por pensión.

Las estadísticas oficiales de la Seguridad Social no informan sobre la cuantía media por pensionista, de modo que para obtenerla hemos calculado el gasto total en pensiones de jubilación y viudedad y lo hemos dividido entre el número de beneficiarios de ambos tipos de pensiones, tanto para hombres como mujeres. En 2025 (datos hasta mayo), la pensión media por pensionista de los hombres es de 1.730,65 euros mensuales y la de las mujeres 1.308,84 euros y, por tanto, la brecha se sitúa en el 24,4% a favor de los hombres (6 p.p más baja que la brecha de género en la pensión media de jubilación).

4.4. Diferencias de género en las edades y modalidades de jubilación

En España, los requisitos para acceder a la jubilación ordinaria son los mismos tanto para los hombres como para las mujeres. En lo que se refiere al requisito de edad, en 2025 está fijada en 66 años y 8 meses[5] para aquellos trabajadores que hayan cotizado menos de 38 años y 3 meses. No obstante, también es posible acceder a la jubilación ordinaria a una edad inferior, hasta un mínimo de 65 años, cuya concreción individual queda determinada cuando el trabajador alcance, si es el caso, los 38 años y 3 meses de cotización[6]. En el ámbito de la jubilación anticipada y demorada tampoco existe ningún tipo de diferenciación por sexo. Sin embargo, los datos de la Seguridad Social ponen de manifiesto que las diferencias de género en materia de pensiones también existen en cuanto a la edad efectiva de retiro y la modalidad de acceso a la jubilación.

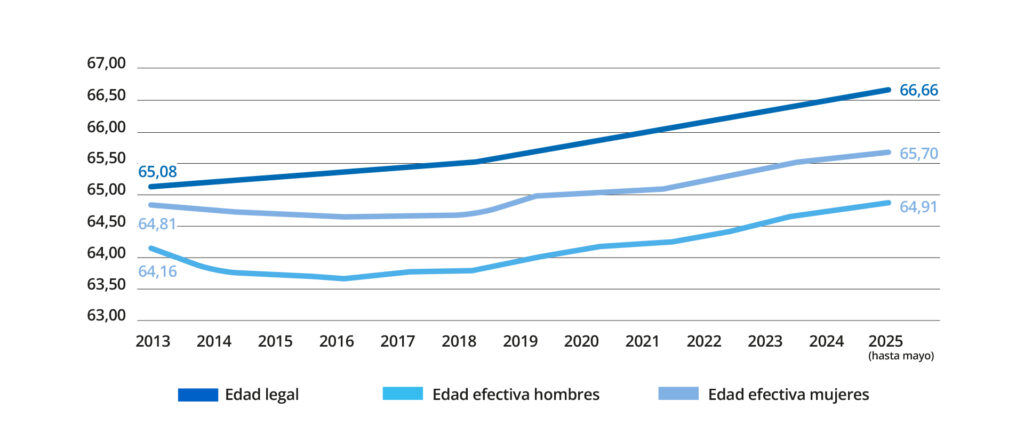

Desde el año 2013 la edad efectiva de jubilación de hombres y mujeres ha aumentado, pero lo ha hecho menos que la edad legal y se sitúa siempre por debajo de esta (gráfico 4). Estas diferencias entre la edad legal y efectiva obedecen a que, si bien muchos trabajadores se retiran a la edad ordinaria, también es elevado el número de los que deciden jubilarse de forma anticipada y otros que optan por prolongar su vida laboral más allá de la edad ordinaria. Ahora bien, desde una perspectiva de género el hecho destacable es que las mujeres se retiran de la vida laboral más tarde que los hombres y que a lo largo de todo el periodo analizado la diferencia se ha mantenido más o menos constante en torno a los 0,8 años (10 meses). Sin embargo, esta no es la tendencia habitual en Europa. Según los datos de Eurostat del año 2023, en la mayoría de los países de la UE la edad efectiva de jubilación de los hombres es más alta que en las mujeres y solo hay dos países donde la diferencia entre mujeres y hombres es mayor que en España: Italia (1 año) y Chipre (0,9 años).

Probablemente, una de las razones fundamentales que lleva a las mujeres a retrasar su salida del mercado de trabajo sea que suelen llegar a las edades próximas a la jubilación con carreras laborales más cortas y, por tanto, jubilarse más tarde le permite mejorar la cuantía de su pensión. Además, las mujeres tienen más dificultades para cumplir los requisitos de acceso a la jubilación anticipada.

Gráfico 4. Evolución de la edad legal y la edad efectiva de jubilación por sexo

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

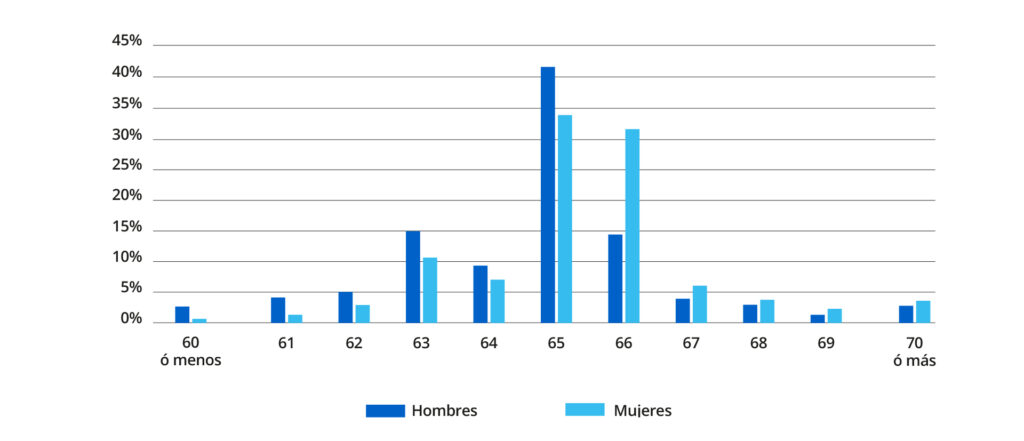

En el gráfico 5 se puede observar con más detalle las diferencias de género en el comportamiento de jubilación según edades. En ambos sexos la mayoría de las jubilaciones se producen en el intervalo 65-66 años, pero en el caso de los hombres existe una clara preferencia por los 65 años mientras que en las mujeres el peso de ambas edades es muy similar. Por otro lado, se observa que en todas las edades inferiores a 65 años el porcentaje de jubilaciones en hombres es siempre mayor que en las mujeres, mientras que en las edades iguales o superiores a 66 años sucede al contrario, aunque las diferencias son menores. Esta pauta en la distribución por edades explica que la edad media de jubilación de las mujeres sea más elevada que en los hombres.

Gráfico 5. Altas de jubilación por edad y sexo en 2025 (hasta mayo)

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

Por último, las diferencias entre hombres y mujeres en su comportamiento ante la jubilación no solo se manifiestan en la edad de jubilación sino también en la modalidad utilizada. En España existen varias modalidades para acceder a la jubilación como son la ordinaria, la anticipada y la demorada. Además, existen otras modalidades que permiten compatibilizar el cobro de la pensión con el trabajo remunerado siendo las más importantes la jubilación parcial anticipada y la jubilación activa. Cada una de estas modalidades tiene sus propios requisitos y penalizaciones o bonificaciones.

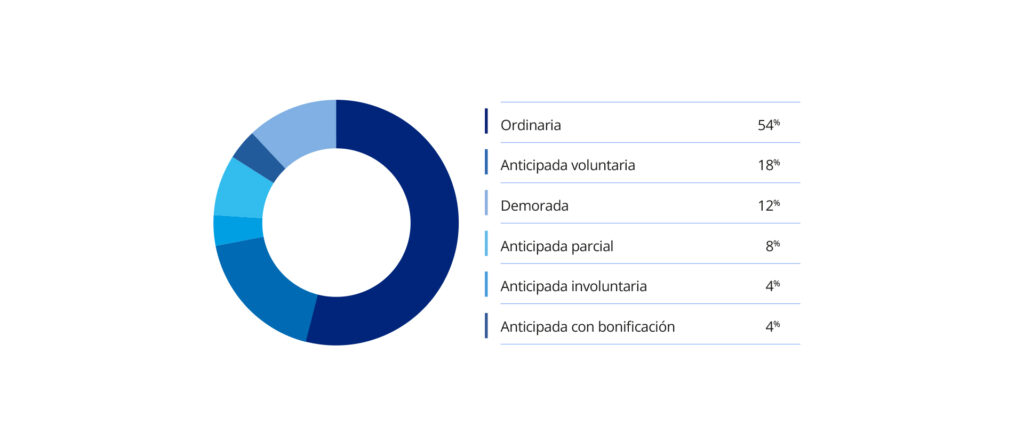

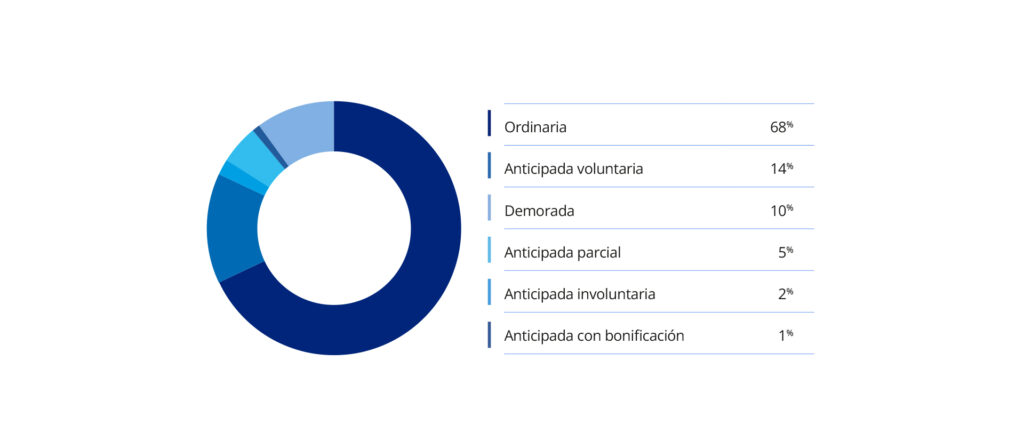

En los gráficos 6 y 7 se observa que la jubilación ordinaria es la modalidad más utilizada por ambos sexos, pero las mujeres (67,8%) muestran una mayor inclinación hacia esta opción en comparación con los hombres (53,6%). Si comparamos estos datos con las jubilaciones por edades y tenemos en cuenta que en 2025 la edad ordinaria de jubilación es 65 años para las carreras laborales largas, donde la presencia masculina es mayor, y 66 años y 8 meses para las carreras laborales cortas, con mayor predominio de las mujeres, es fácil entender que la razón de que haya una elevada concentración de jubilaciones femeninas a los 66 años es que no pueden hacerlo antes sin sufrir penalizaciones por jubilación anticipada.

En lo que se refiere a la jubilación anticipada, también existe un claro impacto de género pues el porcentaje de hombres que utiliza esta modalidad, en sus distintas opciones, es 11,5 p.p. superior al de las mujeres. Solo una de cada tres jubilaciones anticipadas corresponde a mujeres. En el caso de las jubilaciones anticipadas voluntarias e involuntarias las causas de estas diferencias pueden ser evitar penalizaciones que reduzcan su pensión, que ya son bajas de por sí, y la falta de elegibilidad por no cumplir el requisito de años cotizados. En lo que se refiere a la jubilación anticipada parcial, las diferencias de género pueden deberse a que históricamente los hombres han ocupado más puestos de trabajo en sectores que facilitan este tipo de jubilación, como la industria y la construcción. Por último, la jubilación anticipada con bonificación es una modalidad que permite reducir la edad ordinaria a ciertos colectivos (mineros, bomberos, policías locales, etc.) por razón de ejercer una actividad penosa, peligrosa o tóxica. Tradicionalmente, la presencia de la mujer en estos sectores laborales ha sido reducida y, por ello, la mayoría de los jubilados por esta modalidad son hombres. En la jubilación demorada no existen diferencias de género significativas.

Gráfico 6. Altas de jubilación en hombres por modalidad 2025 (hasta mayo)

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

Gráfico 7. Altas de jubilación en mujeres por modalidad 2025 (hasta mayo)

Fuente: elaboración propia a partir de eSTADISS (https://www.seg-social.es/)

4.5. Conclusiones

A pesar de los importantes avances logrados en las últimas décadas, la situación de desventaja de las mujeres con relación a la pensión de jubilación es todavía una realidad. Las altas de jubilación que se originan cada año siguen siendo mayoritariamente masculinas y, además, la brecha en su cuantía es favorable a los hombres.

El origen de este problema se encuentra en las importantes diferencias de género que tradicionalmente han existido en el mercado de trabajo y que todavía subsisten a pesar de los avances logrados en las últimas décadas. Para que las mujeres alcancen una situación de igualdad en materia de pensiones es imprescindible cerrar la brecha salarial y lograr un mejor reparto de los cuidados de hijos y familiares dependientes para que no sean solo las mujeres las que sufran interrupciones en su vida laboral.

Aunque el factor decisivo para estrechar la brecha de género en las pensiones está siendo la reducción de las diferencias laborales entre hombres y mujeres, no podemos olvidar que nuestro sistema de pensiones cuenta con un conjunto de medidas que también han contribuido a mejorar las pensiones femeninas. Una de las medidas más recientes es el complemento para la reducción de la brecha de género que introdujo el Real Decreto-ley 3/2021. En realidad, no se trataba de un complemento nuevo sino una reformulación del anterior complemento de maternidad que había sido anulado por el Tribunal de Justicia de la Unión Europea (TJUE) al considerar que era discriminatorio porque los hombres no tenían derecho a percibirlo. Una de las grandes diferencias entre ambos complementos es que el complemento por brecha de género sí puede ser reconocido a los hombres, aunque al tratarse de una acción positiva en favor de las mujeres, los requisitos de acceso no son los mismos. En el caso de las mujeres los requisitos son haber tenido hijos y ser beneficiarias de una pensión contributiva de jubilación, incapacidad permanente o viudedad. En cambio, los hombres solo pueden acceder a este complemento si, además de los requisitos anteriores, cumplen otros adicionales que no son fáciles de tener. Por esta razón, el 15 de mayo de 2025 el TJUE ha dictado una sentencia en la que declara que el actual diseño del complemento para la reducción de la brecha de género es discriminatorio ya que también vulnera la normativa comunitaria sobre igualdad de trato entre hombres y mujeres. Posteriormente, el Tribunal Supremo ha emitido otra sentencia en la que ratifica lo señalado por el TJUE y añade que “por tanto, debe ser satisfecho a los varones en las mismas condiciones que a las mujeres”.

No cabe duda de que esta sentencia va a provocar que a partir de ahora se produzca un aumento en el número de pensionistas masculinos que reclamen el cobro de este complemento. No obstante, el impacto de la sentencia sobre el gasto será nulo ya que la normativa establece que este complemento solo puede ser cobrado por un progenitor. Tampoco cabe esperar que haya muchas mujeres que pierdan el derecho a percibir este complemento en favor de sus maridos pues la norma también señala que si ambos progenitores lo solicitan se reconocerá al que tenga una pensión inferior, que en la mayoría de los casos será la mujer. No obstante, habrá que esperar para ver cuál es la respuesta legislativa del gobierno a la sentencia del TJUE.

[1] En la legislación española los requisitos varían, como es lógico, según la modalidad de acceso a la jubilación (anticipada, ordinaria o demorada), pero no existen diferencias entre hombres y mujeres. Esta igualdad de trato no sucede en todos los sistemas de pensiones. Por ejemplo, algunos países europeos, especialmente de Europa del Este, tradicionalmente han establecido una edad legal de jubilación inferior para mujeres. No obstante, en los últimos años la mayoría de estos países han aprobado reformas que están igualando gradualmente ambas edades (Austria, Bulgaria, Croacia, Chequia y Lituania). Solo dos países de la UE han decidido mantener edades diferentes: Polonia (65H/60M) y Rumania (65H/63M).

[2] Las diferencias de género en el sistema de pensiones también pueden surgir como consecuencia de ciertas características del sistema de pensiones que podrían penalizar a las mujeres más que a los hombres. Por ejemplo, el aumento de 35 a 37 años cotizados para acceder al 100% de la pensión, o el aumento de la edad ordinaria de jubilación, de 65 a 67, según el número de años cotizados pueden tener un impacto más negativo en las mujeres debido a que, por regla general, tienen más dificultades para alcanzar largas carreras de cotización.

[3] Estos porcentajes representan medias de los 6 primeros meses de 2025

[4] La brecha de género se obtiene aplicando la fórmula , por lo que si el resultado es negativo indicará que es a favor de las mujeres, y si es positivo que es a favor de los hombres.

[5] La reforma de las pensiones aprobada en 2011 estableció un aumento gradual de la edad ordinaria de jubilación hasta situarla en 67 años a partir de 2027.

[6] A partir de 2027 el periodo mínimo de cotización para reducir la edad ordinaria de jubilación será de 38 años y 6 meses.

{kind=link}