Entre enero y marzo, se registró un incremento de las aportaciones en este producto del 20% respecto al mismo periodo del año anterior, pero el volumen total de patrimonio se redujo un 8,8%.

A pesar del “adverso comportamiento de los mercados” en el primer trimestre del año, y especialmente en la primera mitad de marzo, los partícipes en planes de pensiones “han intensificado su ritmo de aportaciones” un 20%, centradas en categorías con especial potencial de revalorización como son las de mayor exposición a acciones (Renta Variable y Renta Variable Mixta), según el último informe mensual de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, Inverco.

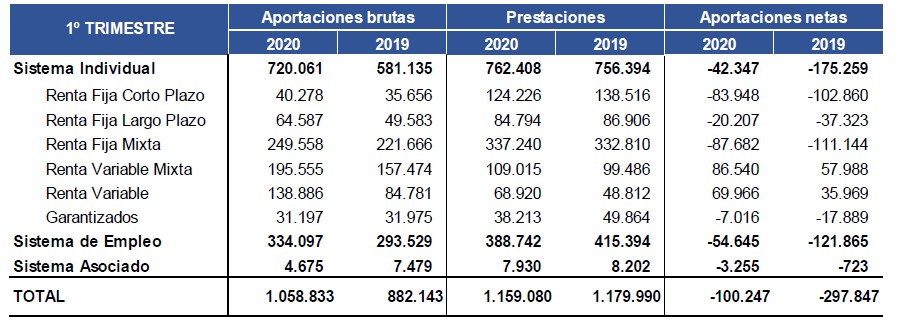

De este modo, entre enero y marzo las aportaciones brutas se situaron en 1.058 millones de euros frente a los 882 millones de un año antes. Prácticamente suben en todas las categorías, excepto en los garantizados, que descienden ligeramente. Aumentan de forma llamativa en aquellas con mayor revalorización al estar invertidas en acciones. Así, en los planes de pensiones de Renta Variable y Renta Variable Mixta (exposición a acciones superior al 70% de la cartera), se han incrementado las aportaciones brutas en 54,1 y 38 millones de euros respectivamente, o lo que es lo mismo, han aumentado en un 63% y 24%.

Igualmente, se han incrementado las aportaciones a planes de empleo (planes de pensiones ofrecidos por empresas a sus trabajadores) respecto al mismo trimestre del año anterior, tanto por parte del promotor como por parte del partícipe.

Fuente: Inverco

De hecho, las aportaciones registradas en el primer trimestre de 2020 son la de mayor magnitud de los últimos años.

El incremento en las aportaciones a planes de pensiones del primer trimestre del año, unido al menor volumen total de prestaciones, ha reducido las prestaciones netas del conjunto del sistema un 66% respecto al año anterior hasta los 100,2 millones de euros, señala la nota de Inverco.

Patrimonio de los planes de pensiones

Pese al dato positivo de las aportaciones netas, el volumen del patrimonio de los planes de pensiones se redujo en un 8,8% (10.187 millones de euros), situándose en total en 106.231 millones.

En total, el patrimonio del sistema individual se situó en 72.335 millones de euros, lo que supone una reducción interanual del 3,6%, y el número de cuentas de partícipes, en 7.487.562.

Por su parte, el sistema de empleo alcanzó un volumen de activos de 33.130 millones de euros, con una caída del 4,7% respecto al mismo trimestre del año anterior de 2019. El número de cuentas de partícipes totalizó 1.971.271. Por último, el sistema asociado registró un volumen de activos de 767 millones de euros, lo que supone una reducción del 10,9% con respecto a marzo de 2019. El número de cuentas de partícipes fue de 55.562.

Rentabilidad de los planes de pensiones

En términos de rentabilidad, la pandemia de Covid-19 ha provocado una profunda caída de los mercados bursátiles y un entorno de gran volatilidad. En consecuencia, los planes de pensiones han experimentado en el primer trimestre del año una corrección de valor en sus carteras, que sitúa la rentabilidad en el plazo de 1 año en el -5,4%. No obstante, en la segunda mitad de marzo se ha observado una mejora sustancial en el comportamiento de los índices, tanto de renta variable como de renta fija, que ha permitido generar rendimientos positivos para los partícipes.

Atendiendo a la propia naturaleza de los planes de pensiones, que es el complemento a la jubilación, por lo que son un producto a largo plazo, la rentabilidad en los plazos más amplios “continúa siendo muy satisfactoria”, reconoce Inverco.

De este modo, a 25 años, la rentabilidad media anual alcanza el 3,5% para el total de planes, superior al 2,1% de inflación media del período, lo que supone que en el largo plazo los planes de pensiones continúan protegiendo a los partícipes de pérdida de poder adquisitivo por efecto de la inflación, y obteniendo al mismo tiempo una rentabilidad extra con la que complementar los ingresos para la jubilación, recuerda la Asociación.

{kind=link}