Ante la llegada al retiro laboral de la generación más numerosa y la baja tasa de natalidad, analizamos los aspectos demográficos relacionados con la sostenibilidad del sistema de pensiones de nuestro país.

El sistema de pensiones español está inmerso en un proceso casi continuo de reformas que, previsiblemente, va a cerrarse momentáneamente en 2022. Si hay algo en lo que sí parecen estar de acuerdo los partidos políticos, los interlocutores sociales y los investigadores es en la necesidad de hacer que el sistema sea sostenible, suficiente y equitativo.

Otra cosa es la diferente preferencia o intensidad con la que se manejan esos tres elementos. A la vista de su situación actual –con un elevado déficit contributivo de unos 26.000 millones de euros– y de las dificultades financieras que se espera que incidan en el futuro, debido, por un lado, al elevado número de personas que se van a jubilar en los próximos años –los pertenecientes a la llamada generación del ‘baby boom’ – y, por otro, a las cohortes menos numerosas de trabajadores que tendrán que mantener el pago de las pensiones; analizamos aspectos demográficos que están más relacionados con la sostenibilidad del sistema de pensiones.

Proyecciones demográficas

Para ello, hemos realizado una proyección de la evolución de dos de las principales variables demográficas, y que afectan en mayor medida al sistema de pensiones:

Afiliados

El número de afiliados, a su vez depende de dos elementos:

- De la población, para la que se ha partido de los datos del INE (2022), utilizando la evolución de la población proporcionada para el grupo de edad entre 16 y 67 años.

- De la tasa de empleo, para la que se ha utilizado la hipótesis de que aumentará del actual 62,72% en 2022, a un 70% en 2050, lo cual supone un crecimiento lineal anual de 0,26 puntos porcentuales (escenario base). Esta hipótesis se puede calificar como optimista por varios motivos. En primer lugar, porque uno de los objetivos prioritarios del Plan de Acción del Pilar Europeo de Derechos Sociales, aprobado en 2021, es que la tasa de empleo para la población entre 20 y 64 años alcance el 78% en 2030 en media de la UE (lógicamente este objetivo debe ser menor si se calcula sobre la población entre 16 y 67 años). En segundo lugar, porque en España durante los últimos 20 años el cociente entre afiliados y la población de 16 a 67 años no ha superado nunca el 63%, ni siquiera en los periodos de mayor crecimiento económico y creación de empleo.

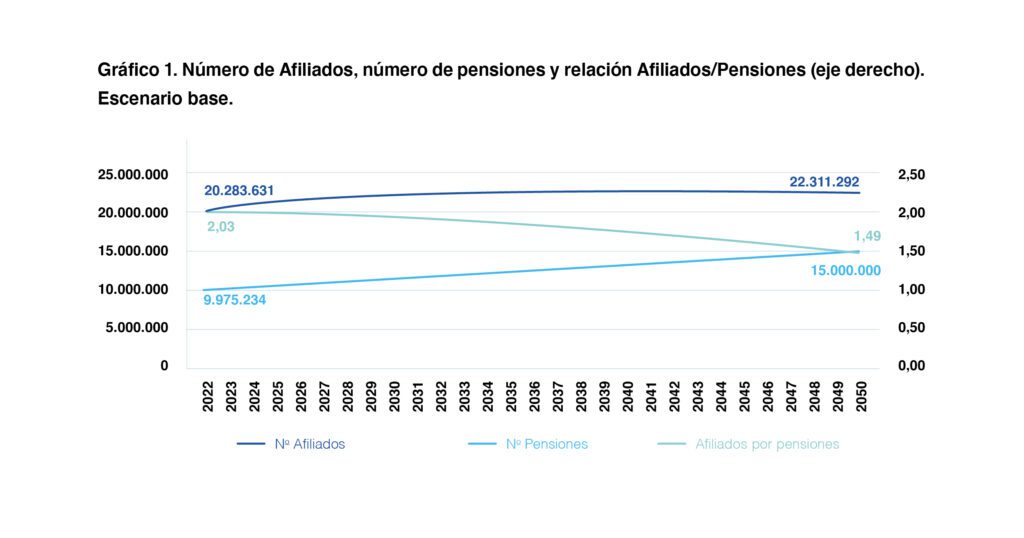

Para obtener el efecto conjunto de los dos componentes anteriores se ha tomado como referencia el número de afiliados promedio del mes de noviembre de 2022 (el último dato disponible en el momento de realizar este informe). Se ha obtenido un incremento cada vez menor del número de afiliados hasta 2036, año a partir del cual, el número de afiliados empieza a disminuir hasta 2048, con un ligero aumento a partir de ese momento. En términos absolutos, todo lo anterior supone que el número de afiliados sólo crecerá en algo más de 2 millones entre 2022 y 2050; mientras que en términos relativos representa un incremento de un 10%.

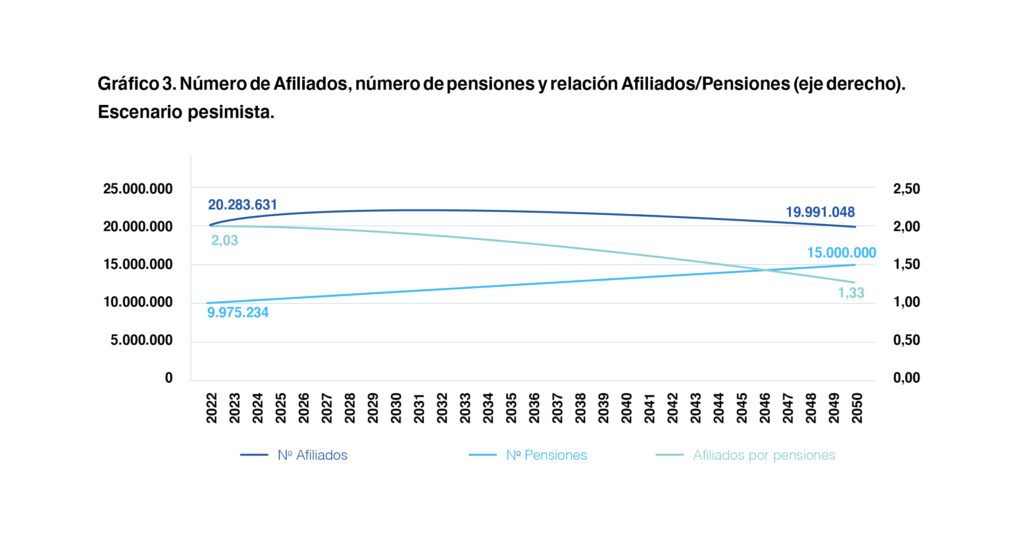

También hemos creído conveniente realizar un análisis de sensibilidad, respecto a la tasa de empleo (escenario pesimista). Si esta permaneciera constante al nivel de 2022, el 62,7%, entonces el número de afiliados en 2050 estaría ligeramente por debajo de 20 millones, en lugar de los 22,3 millones del escenario base.

Naturalmente, esta disminución del número de afiliados generaría una bajada de la relación entre afiliados y pensiones, pasando de 1,49 a 1,33 en 2050; como se puede ver en el gráfico 3.

Pensiones

Por su parte, en el número de pensiones, hemos partido del dato de noviembre de 2022, casi 10 millones, y hemos supuesto que alcanzará en 2050 un volumen de 15 millones de pensiones –en línea con las hipótesis que desde 2013 ha manejado la propia Seguridad Social–; lo cual supone un incremento anual de 180.000 pensiones. En total, entre 2022 y 2050, se producirá un aumento de más de 5 millones de pensiones, que en términos relativos supone un incremento del 50,4%. No hemos realizado ningún análisis de sensibilidad, porque entendemos que los datos del número de pensiones de los próximos años es difícil que se modifique porque los futuros pensionistas de la jubilación del ‘baby boom’ están ya dentro del sistema como afiliados.

En el gráfico 1, podemos ver la evolución esperada del número de afiliados, el número de pensiones y la relación entre ambas variables en el caso del escenario base, desde 2022 hasta 2050. La relación entre afiliados y pensiones pasa de 2,03 en 2022 a 1,49 en 2050, es decir, que se pasará de tener dos afiliados para pagar cada pensión en 2022 a solamente 1,5 en 2050.

Fuente: elaboración propia a partir de datos del INE (2022) y Seguridad Social.

Hipótesis: Tasa de empleo pasa de 62,72% en 2022 a un 70% en 2050. Número de pensiones creciente alcanzando los 15 millones en 2050.

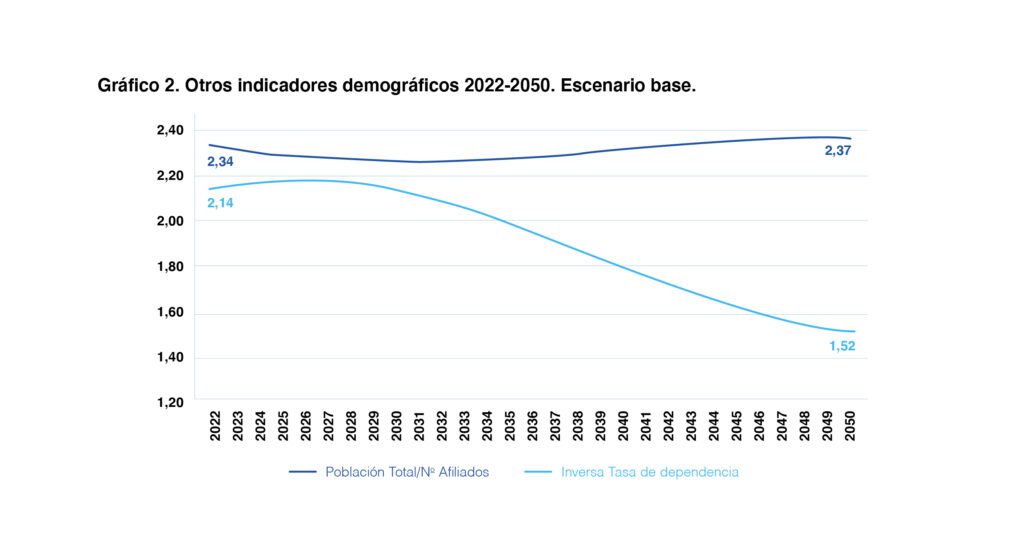

En el gráfico 2 podemos ver la evolución de otros dos indicadores demográficos. Con el crecimiento de la tasa de empleo utilizada en el escenario base, la relación entre la población total y el número de afiliados empieza en 2,34 en 2022 y, tras un ligero descenso, en 2050 alcanza un valor similar al de partida. Sin embargo, la inversa de la tasa de dependencia disminuye su valor desde el inicial de 2,14 hasta llegar en 2050 a 1,52. Este último dato indica que el número de personas en edad de trabajar (entre 16 y 67 años) será, en 2050, solo un 52% superior al total de personas pasivas (menores de 16 y mayores de 67 años).

Fuente: elaboración propia a partir de datos del INE (2022) y Seguridad Social.

Hipótesis: Tasa de empleo pasa de 62,72% en 2022 a un 70% en 2050. Número de pensiones creciente alcanzando los 15 millones en 2050.

Si la tasa de empleo permanece constante al nivel de 2022 (escenario pesimista), es decir el 62,7%, entonces el número de afiliados en 2050 estaría ligeramente por debajo de 20 millones, en lugar de los 22,3 millones del supuesto anterior. Naturalmente, esta disminución del número de afiliados generaría una bajada de la relación entre afiliados y pensiones, pasando de 1,49 a 1,33 en 2050. Todo ello podemos verlo en el gráfico 3.

Fuente: elaboración propia a partir de datos del INE (2022) y Seguridad Social.

Hipótesis: Tasa de empleo constante e igual a 62,72%. Número de pensiones creciente alcanzando los 15 millones en 2050.

El análisis demográfico realizado tiene una gran importancia desde el punto de vista de la sostenibilidad de nuestro sistema de pensiones. Conviene recordar que el sistema público de pensiones español, al igual que en el de la mayoría de los países de la Unión Europea, se basa en un sistema de reparto. Por tanto, su sostenibilidad futura depende, en gran medida, de que la relación entre la pensión media y la cotización media tenga una evolución similar a la relación entre afiliados y pensiones y esta, como se ha visto anteriormente, se reducirá más de un 25% entre 2022 y 2050 en un escenario optimista en el que se supone que la tasa de empleo crecerá hasta el 70%.

Conclusión

Desde 2012 el sistema de pensiones presenta un déficit contributivo que ha ido creciendo de forma importante, llegando en 2022 a un 2% del PIB, que supone unos 26.000 millones. Esta situación, que ya es realmente preocupante, es muy probable que siga empeorando debido a la llegada a la jubilación de la generación del ‘baby boom’.

Como hemos visto, es probable que el indicador de afiliados por pensiones pase de 2,03 en 2022 a 1,49 en 2050, con la mayor tensión financiera que esto generará en el sistema de pensiones. ¿Qué soluciones podrían adoptarse? Ya hemos visto que estos resultados se alcanzan con una hipótesis demográfica optimista, al suponer que la tasa de empleo iba a ser creciente. Sólo un importante aumento de la población podría mejorar la contribución del componente demográfico a la sostenibilidad financiera del sistema de pensiones. Sin embargo, esto último parece difícil de conseguir, por lo tanto, solo nos queda esperar un mayor nivel de ingresos per cápita vía subida de las bases de cotización (aunque posteriormente deberían dar lugar a pensiones más altas) o una reforma estructural del sistema, pasando a uno de cuentas nocionales individuales.

Descárgate el informe completo y consulta los indicadores del sistema de pensiones que han sido actualizados y su correspondiente análisis.

El Pensiómetro es un barómetro de Instituto Santalucía elaborado en colaboración con el Grupo de Investigación en Pensiones y Protección Social, que está formado por profesores de la Universidad de Extremadura (Inmaculada Domínguez y Borja Encimas), la Universidad Rey Juan Carlos (Miguel Ángel García) y la Universidad de Valencia (Mar Devesa, Robert Meneu y Enrique Devesa).

{kind=link}