La organización estima una caída del 8% del valor de los planes de pensiones en el primer trimestre del año a nivel mundial por el impacto en los mercados financieros del COVID-19

“La incertidumbre es en realidad la amiga del inversor a largo plazo”. Esta cita del gurú de las inversiones Warren Buffett viene a decir que, en momentos de caídas bursátiles, como las que estamos sufriendo a consecuencia de la pandemia del COVID-19, es cuando los profesionales de la inversión aprovechan para encontrar oportunidades para entrar en compañías de calidad, cuyas acciones están baratas, teniendo así posibilidades de maximizar su rentabilidad a largo plazo.

Por ello, cuando uno ahorra e invierte en un plan de pensiones sitúa su horizonte temporal a largo plazo, poniendo al tiempo a su favor. El tiempo es el que suaviza los bruscos movimientos de los mercados (volatilidad), es el que ayuda a hacer crecer el ahorro invertido gracias al interés compuesto por el que los intereses generados se van sumando al capital invertido haciendo un efecto bola de nieve.

Es por esta razón por la que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) recuerda en su último informe Pensions Funds in Figures que teniendo en cuenta el impacto en los planes de pensiones de la COVID-19, que han sufrido una caída del 8% en el primer trimestre de 2020 respecto al mismo periodo del año anterior, “el ahorro para la jubilación es a largo plazo y las pérdidas financieras pueden recuperarse a largo plazo, a menos que los activos se retiren de forma prematura”.

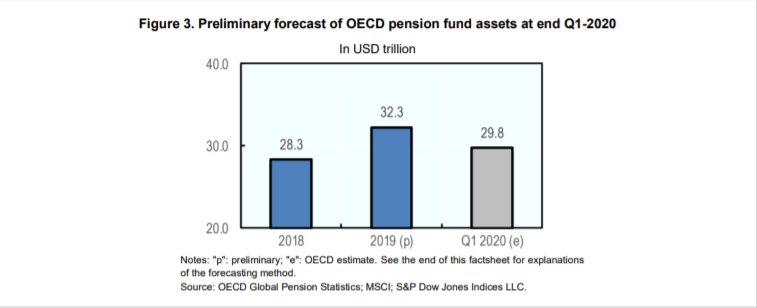

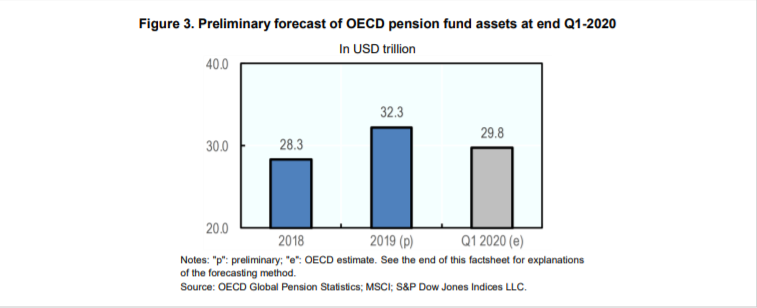

Según el citado documento, la propagación de la pandemia y sus repercusiones en los mercados financieros entre enero y marzo “es probable que hayan revertido las ganancias registradas el año pasado y las primeras estimaciones sugieren que los activos de los planes de pensiones podrían haber descendido a 29,8 billones de dólares”, frente a los 32 billones alcanzados en el primer trimestre de 2019.

Peso de los planes de pensiones en el PIB

El documento también analiza el peso de los planes de pensiones en el Producto Interior Bruto (PIB) de los países de la OCDE. Si nos ceñimos a los estados europeos, el año pasado ese porcentaje osciló entre el 0,8% de Grecia o Francia al 191,4% de Holanda. En España, los planes de pensiones representaron el 9,5% del PIB.

El importe de los activos de los planes de pensiones de nuestro país creció casi un 12% en 2019, algo por encima del 11,3% registrado de media en el conjunto de la Organización. Sin embargo, la OCDE señala que esa mayor cuantía no se debe a que el ahorro invertido haya aumentado, sino a las elevadas rentabilidades obtenidas. “Los fuertes retornos de la inversión explican el gran crecimiento de los activos en 2019”, afirma.

Rentabilidad de los planes de pensiones

El año pasado fue un ejercicio muy bueno en los mercados financieros, que se recuperan después de fuertes pérdidas en el último trimestre de 2018. En España, la rentabilidad de los planes de pensiones fue del 8,1%. Los retornos más elevados se alcanzaron en Lituania, con el 16,6%, Bélgica (15,6%) y Holanda (13,8%).

Sólo en dos países de la OCDE se registraron números negativos, en República Checa (-1,4%) y Polonia (-2,7%). Los planes de pensiones en la República Checa tienen una estrategia de inversión conservadora que produjo una tasa de rendimiento nominal de la inversión (1,7%) por debajo de la inflación (3,2%). El pobre desempeño del mercado bursátil polaco explica en parte el rendimiento negativo.

{kind=link}