La cuarta edad es aquella que hace referencia a la última etapa de la vida y que, ante la mayor longevidad, la probabilidad de sufrir dependencia en grado III aumenta. En este post te explicamos qué es la dependencia, sus diferentes grados y cómo prepararnos para sobrellevarla económicamente.

Qué es la dependencia

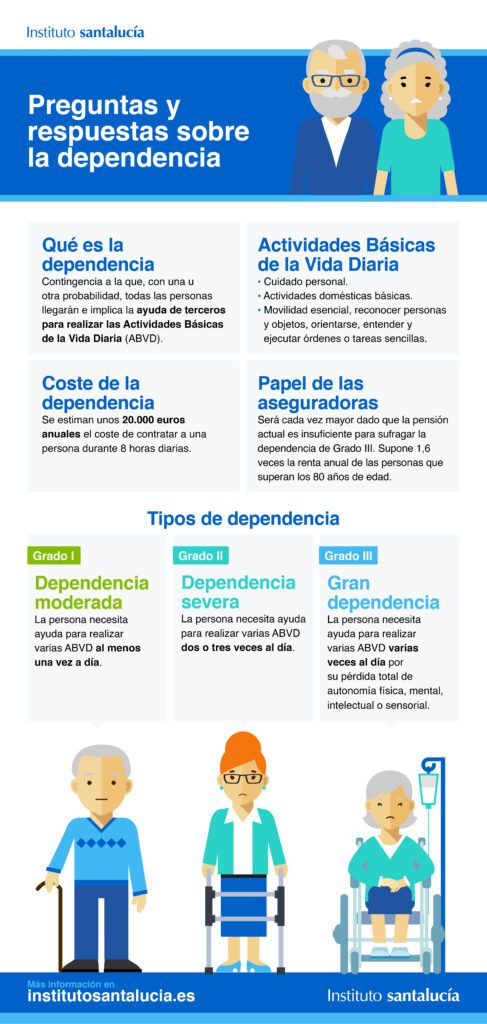

Es una contingencia a la que todas las personas, con una u otra probabilidad, tendrán que hacer frente dentro de su ciclo vital. Estas situaciones están caracterizadas por la necesidad de ayuda de terceros para realizar las denominadas Actividades Básicas de la Vida Diaria.

Actividades Básicas de la Vida Diaria

Dentro de estas ABVD están el cuidado personal, las actividades domésticas básicas, la movilidad esencial, reconocer personas y objetos, orientarse, entender y ejecutar órdenes o tareas sencillas. Esta contingencia puede intervenir a cualquier edad, si bien, cuando más se manifiesta entre la población es a partir de edades alrededor de la de jubilación.

Tipos de dependencia

También denominados grados de dependencia. Hay tres:

– Grado I. Dependencia moderada: cuando la persona necesita ayuda para realizar varias ABVD, al menos una vez al día o tiene necesidades de apoyo intermitente o limitado para su autonomía personal.

– Grado II. Dependencia severa: cuando la persona necesita ayuda para realizar varias ABVD dos o tres veces al día, pero no requiere el apoyo permanente de un cuidador o tiene necesidades de apoyo extenso para su autonomía personal.

– Grado III. Gran dependencia: cuando la persona necesita ayuda para realizar varias ABVD varias veces al día y, por su pérdida total de autonomía física, mental, intelectual o sensorial, necesita el apoyo indispensable y continuo de otra persona o tiene necesidades de apoyo generalizado para su autonomía personal.

Por tanto, el grado de dependencia se atribuye al solicitante de acuerdo con la autonomía con la que el mismo es capaz de realizar las ABVD, así como teniendo en cuenta el número de veces al día en que estas actividades son realizadas

Coste de la dependencia

Dentro de qué es la dependencia es importante ser consciente del coste económico que supone la dependencia de Grado III se estima en unos 20.000 euros anuales, solo contratando a una persona para los cuidados de larga duración durante 8 horas al día.

El resto de tiempo de cuidados se entiende que se proveen por parte de cuidadores no profesionales, generalmente, aquellos que forman parte de la red familiar del dependiente.

Papel de la industria aseguradora

El papel de la industria aseguradora será cada vez más relevante, en tanto en cuanto el coste económico de la dependencia no puede ser costeado única y exclusivamente con las rentas procedentes de la pensión pública por jubilación.

De hecho, la pensión actual es insuficiente para sufragar los cuidados de larga duración que requiere un dependiente de Grado III, ya que el coste económico de estos segundos excede en 1,6 veces la renta anual de las personas que superan la cuarta edad. Por ello, el informe recomienda la necesidad de hacer extensiva entre toda la población española el conocimiento y uso de todos los productos y servicios que provee la industria aseguradora. Entre ellos, destacan los planes de pensiones, los Planes de Ahorro a Largo Plazo (PALP), los Planes de Previsión Asegurados (PPA), los Planes Individuales de Ahorro Sistemático (PIAS), las Rentas Vitalicias, las Hipotecas Inversas, los Seguros de Dependencia, etc.

Recomendaciones para hacer frente a la dependencia

Ahora que ya sabemos qué es la dependencia y somos conscientes sobre los riesgos que acarrea esta contingencia del siglo XXI, veamos las recomendaciones para hacer frente a ella.

– Fomento de la cultura de ahorro previsional a largo plazo entre la población española mediante un marco fiscal apropiado que permita completar las rentas futuras de jubilación que procedan del sistema público de pensiones. Este esfuerzo previsional, iniciándose a edades activas tempranas, debería tener en cuenta que son las mujeres, las personas con menor nivel de estudios, y la población de determinados territorios en los que una serie de factores pueden estar concentrando dicho riesgo quienes, en un esquema de mutualización no selectiva de riesgos se estarían beneficiando de la cobertura previsional. De ahí la importancia que cualquier esquema amplio de previsión frente al riesgo de dependencia cuente con una garantía pública que evite la selección de los asegurados por nivel de riesgo.

– Familiarización de la población española con las alternativas existentes que ofrece el sector asegurador (productos financieros, productos actuariales y licuación de activos inmobiliarios) para una adecuada cobertura individual que garantice que las rentas destinadas a dicha cobertura sean suficientes (en cuantía y duración) para atender las necesidades asociadas a la longevidad y, eventualmente, la dependencia.

– Impulso de los planes de pensiones promovidos por empresas (planes de empleo) en favor de sus empleados (pilar segundo del sistema de pensiones), mediante la generalización de los programas de adscripción por defecto que se han desarrollado en otros países europeos, como en Reino Unido, que contemplen la cobertura de la contingencia de dependencia.

– Garantía de la profesionalización, estandarización y accesibilidad de los servicios de cuidados de larga duración, tanto los ofrecidos por los servicios públicos, como por los privados. Los cambios demográficos auguran una progresiva reducción de los cuidados informales proporcionados por la red familiar de la persona dependiente, llamada a reducirse por el descenso poblacional de las cohortes más jóvenes.

– Mayor nivel de la educación financiera en el debate político. Una población más y mejor informada y mayores capacidades y habilidades financieras:

1. Tomará mejores decisiones.

2. Comprenderá mejor las interrelaciones existentes entre conceptos económicos, fiscales, demográficos y de cuentas públicas.

3. Se protegerá más y mejor con productos financieros y actuariales disponibles en el mercado.

– Impulso a la I+D del sector asegurador en la oferta de productos previsionales avanzados para afrontar las necesidades de la población en esta materia.

Este resumen es una guía rápida extraída del informe “La dependencia en España. Una contingencia del siglo XXI”, elaborado por el Instituto Santalucía y la escuela Analista Financieros Internacionales (AFI).

{kind=link}