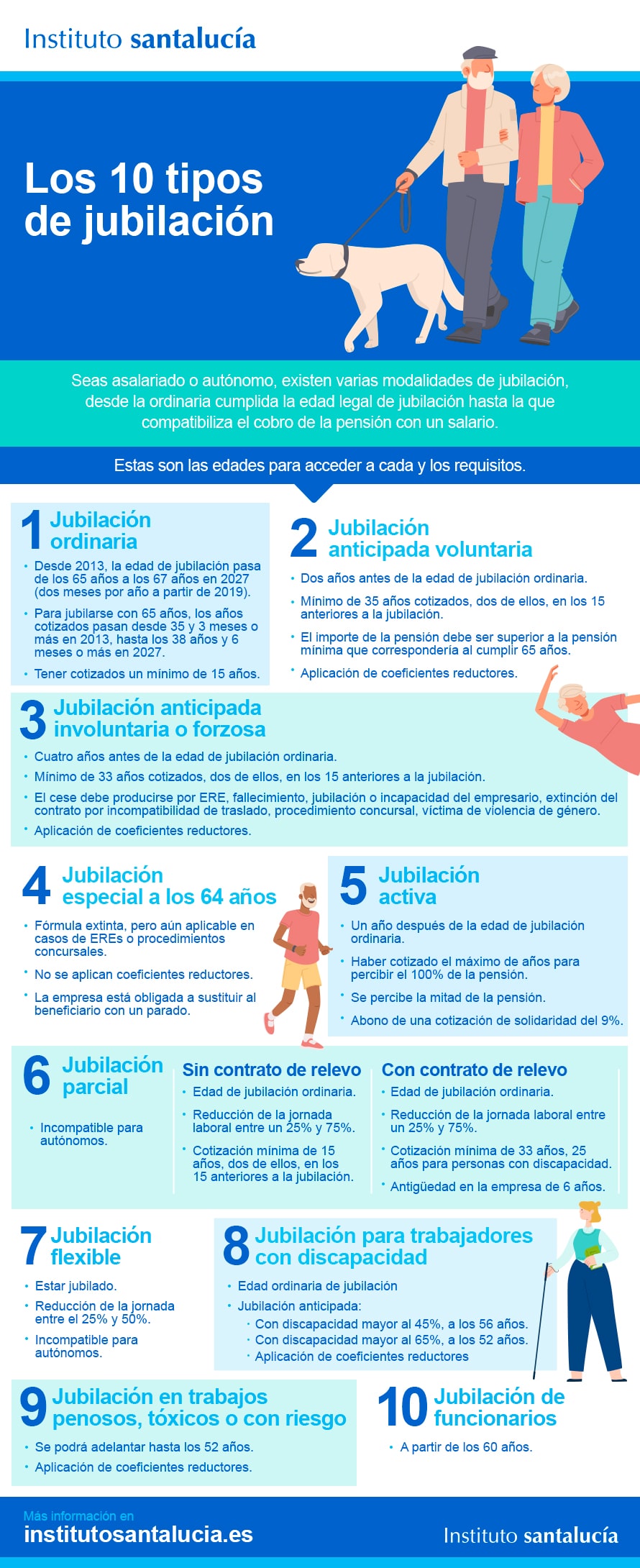

Seas asalariado o autónomo, existen varios tipos de jubilación, desde la ordinaria una vez cumplida la edad de jubilación hasta la que compatibiliza el cobro de la pensión con un salario. Conoce las 10 modalidades de jubilación, las edades para acceder a cada una y otros requisitos.

Jubilación ordinaria

Es la modalidad de jubilación a la que se tiene derecho cuando se cumple con los requisitos mínimos de cotización y edad legal de jubilación, siendo 15 años el periodo mínimo de cotización. Desde 2013, la edad de jubilación se va retrasando desde los 65 años hasta situarla en 67 años en 2027.

Esta es la tabla de jubilación para comprobar cómo se retrasa la edad de jubilación año tras año hasta 2027.

| Año | Periodos cotizados | Edad de jubilación |

| 2013 | 35 años y 3 meses o másMenos 35 años y 3 meses | 65 años65 años y 1 mes |

| 2014 | 35 años y 6 meses o másMenos 35 años y 3 meses | 65 años65 años y 2 meses |

| 2015 | 35 años y 9 meses o másMenos 35 años y 3 meses | 65 años65 años y 3 meses |

| 2016 | 36 años o más añosMenos 36 años | 65 años65 años y 4 meses |

| 2017 | 36 años y 3 meses o másMenos 36 años y 3 meses | 65 años65 años y 5 meses |

| 2018 | 36 años y 6 meses o másMenos 36 años y 6 meses | 65 años65 años y 6 meses |

| 2019 | 36 años y 9 meses o másMenos 36 años y 9 meses | 65 años65 años y 8 meses |

| 2020 | 37 años o másMenos de 37 años | 65 años65 años y 10 meses |

| 2021 | 37 años y 3 meses o másMenos 37 años y 3 meses | 65 años66 años |

| 2022 | 37 años y 6 meses o másMenos 37 años y 6 meses | 65 años66 años y 2 meses |

| 2023 | 37 años y 9 meses o másMenos 37 años y 9 meses | 65 años66 años y 4 meses |

| 2024 | 38 años o másMenos 38 | 65 años66 años y 6 meses |

| 2025 | 38 años y 3 meses o másMenos 38 años y 3 meses | 65 años66 años y 8 meses |

| 2026 | 38 años y 3 meses o másMenos 38 años y 3 meses | 65 años66 años y 10 meses |

| A partir de 2027 | 38 años y 6 meses o másMenos 38 años y 6 meses | 65 años67 años |

Fuente: elaboración propia a partir de datos extraídos del Ministerio de Empleo y Seguridad Social

Jubilación anticipada

Hay dos tipos de jubilación anticipada, en función de su es voluntaria o involuntaria.

Jubilación anticipada voluntaria

Se produce dos años antes a la edad ordinaria de jubilación. Para acceder a ella se deben haber cotizado un mínimo de 35 años, dos de ellos, en los 15 años anteriores a la jubilación. Se aplica coeficientes reductores y el importe de la pensión debe ser superior a la pensión mínima que correspondería al cumplir 65 años.

Jubilación anticipada involuntaria

Se produce cuatro años antes de la edad de jubilación ordinaria. Se deben haber cotizado un mínimo de 33 años cotizados, dos de ellos, en los 15 anteriores a la jubilación. El cese debe producirse por ERE, fallecimiento, jubilación o incapacidad del empresario, extinción del contrato por incompatibilidad de traslado, procedimiento concursal, víctima de violencia de género. También se aplican coeficientes reductores.

Jubilación especial a los 64 años

Es un fórmula extinta, pero aún aplicable en casos de EREs o procedimientos concursales. No se aplican coeficientes reductores y la empresa está obligada a sustituir al beneficiario con un parado.

Jubilación activa

Se puede acceder a a la jubilación activa un año después de la edad de jubilación ordinaria y se deben haber cotizado el máximo de años como para percibir el 100% de la pensión. Sin embargo, el importe de la prestación ser reduce a la mitad y hay que abonar una cotización de solidaridad del 9%.

Jubilación parcial

La jubilación parcial es una modalidad incompatible para autónomos. Tiene dos tipos de jubilación:

Sin contrato de relevo

Se debe tener la edad de jubilación ordinaria, la jornada laboral se reduce entre un 25% y 75% y se deben haber cotizado un mínimo de 15 años, dos de ellos, en los 15 anteriores a la jubilación.

Con contrato de relevo

Mismos requisitos anteriores, pero la cotización mínima es de 33 años, 25 años para personas con discapacidad y se debe tener una antigüedad en la empresa de 6 años.

Jubilación flexible

Esta modalidad de jubilación también es incompatible para autónomos. Para acceder a la jubilación flexible se debe estar jubilado y la jornada laboral se reduce entre el 25% y 50%.

Jubilación para trabajadores con discapacidad

En el caso de trabajadores con discapacidad deben tener también la edad ordinaria de jubilación, pero si optan por la jubilación anticipada, según el grado de discapacidad, podrán retirarse antes y tendrán unos coeficientes reductores:

- Con discapacidad mayor al 45%, a los 56 años.

- Con discapacidad mayor al 65%, a los 52 años.

Jubilación en trabajos penosos, tóxicos o con riesgo

En este tipo de jubilación se podrá adelantar hasta los 52 años y también tienen coeficientes reductores.

Jubilación de funcionarios

La también conocida como clases pasivas pueden optar a partir de los 60 años.

{kind=link}