En esta guía de plan de pensiones podrás conocer todo sobre este producto de inversión de ahorro para la jubilación: cómo invertir, su fiscalidad y el modo de rescate.

A todos nos preocupa el futuro en mayor o menor medida. Disfrutar de tranquilidad económica cuando alcancemos la edad de jubilación es una de las prioridades de la mayoría. Para lograr ese objetivo, los planes de pensiones individuales son el producto estrella.

Con esta guía de plan de pensiones podrás saber exactamente qué son y descubrir cómo funcionan para dejar aclaradas todas tus dudas sobre cómo planificar el ahorro de cara al final de la etapa laboral.

¿Qué es un plan de pensiones?

Es el producto financiero por excelencia para ahorrar para la jubilación. Se trata, por tanto, de un producto de inversión a largo plazo para obtener una rentabilidad a partir de los intereses generados. El ahorro invertido en él se recuperará para complementar la pensión de jubilación del sistema público y que se percibe cuando se deja de trabajar. Por tanto, el plan de pensiones individual es uno de los tres pilares del sistema de pensiones. Las otras dos patas, que explicamos más adelante, las conforman la pensión pública y los planes de empleo (planes de pensiones de las empresas) y, dentro de estos, hay unos específicos para los autónomos, los planes de empleo simplificados.

Funcionamiento de un plan de pensiones

El funcionamiento es sencillo: se trata de ir ahorrando en él a través de lo que se denominan aportaciones. En este producto de inversión, como iras viendo a través de esta guía de plan de pensiones, hay tres figuras clave: el promotor, el partícipe y el beneficiario.

Dichas aportaciones pueden ser de pequeñas cantidades periódicas o de cantidades puntuales, es decir, aportaciones extraordinarias. Además, puede ocurrir que abramos el producto a nombre de otra persona. En ese caso se pueden distinguir también aportaciones a favor del cónyuge o a favor de una persona con alguna discapacidad.

Por otro lado, el encargado de invertir ese ahorro en el mercado es un gestor, una gestión que busca ofrecer un interés al beneficiario. Y es que no hay que olvidar, que los planes de pensiones son productos de inversión que pueden invertir en renta fija, renta variable o mixta, en función del perfil de riesgo de cada ahorrador con el que obtener una rentabilidad.

¿Qué tipos de planes de pensiones hay?

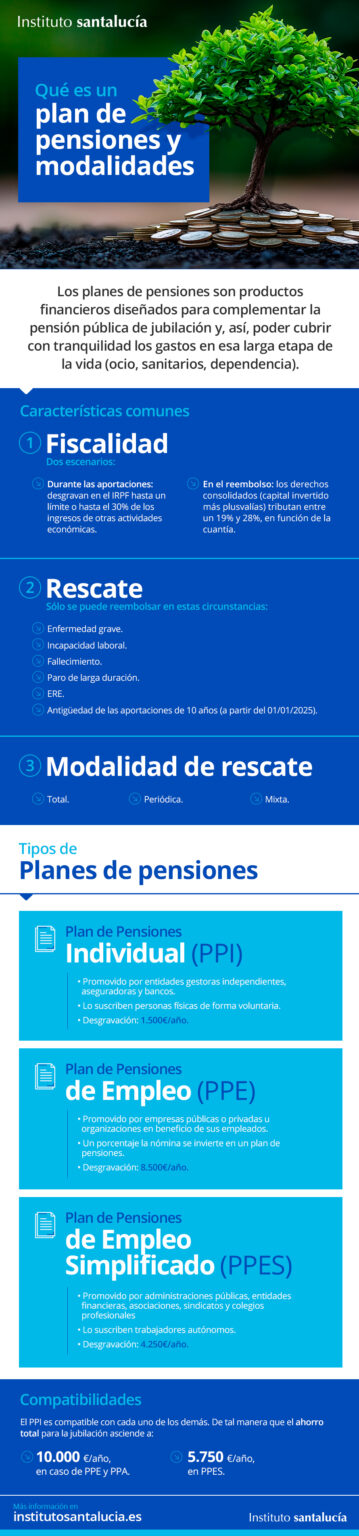

Hay tres tipos de planes de pensiones en función del promotor de los mismos: planes de pensiones individuales, de empresa o planes de empleo y planes simplificados para autónomos. Son compatibles entre sí en el caso de individual más otro de empleo, bien para asalariados, bien para autónomos.

Todavía quedan los planes asociados, constituidos por asociaciones o sindicatos en favor de sus afiliados, que tendrán que derivarse a planes de empleo.

Diferencias entre plan de empleo y plan individual

Como indicábamos, el plan de empleo es un plan de pensiones que ofrece la empresa a sus trabajadores. De tal manera que un porcentaje del sueldo del trabajador se deposita en él.

En cambio, en el individual es una iniciativa a título particular y las aportaciones en periodicidad y cantidad las hace y decide quien contrata el fondo. Este es el tipo que más abunda en España y sus promotores suelen ser bancos o aseguradoras.

¿Cómo se contrata?

En el caso de los individuales, los promotores suelen ser entidades de carácter financiero. En esta guía de planes de pensiones te damos una lista de los más habituales:

- Bancos

- Compañías de seguros

- Entidades gestoras de fondos de pensiones

- Fintech o empresas financieras tecnológicas

- Roboadvisors, gestores automatizados que invierten en fondos indexados

Qué tener en cuenta al contratar

En este apartado de la guía de plan de pensiones te resumimos qué es importante que tengas en consideración antes de contratar tu plan de pensiones:

- Rentabilidad: irá en función de la política de inversión del mismo, que deberás conocer antes y escoger según se ajuste más a tus necesidades y objetivos. Según la estrategia de cada gestor se logrará un interés determinado.

- La fiscalidad actualizada, es decir, los beneficios fiscales que te ofrece.

- Las comisiones del promotor o entidad que ofrece y /o gestiona el producto de inversión: la entidad depositaria cobra una comisión de un máximo del 0,20% anual, mientras que los servicios de la gestora pueden suponer como máximo anual el 1,5% del plan.

- Las posibilidades de rescatar tu dinero y cómo le afectará entonces la fiscalidad.

También es importante que veas de cuánto tiempo dispones para ahorrar antes de la jubilación y que decidas qué tipo de aportaciones se ajustan a tu perfil y la cantidad que tienes previstas. Todo ello, junto al asesoramiento adecuado, te ayudará a escoger el producto idóneo para ti.

Fiscalidad del plan de pensiones

Una de las cuestiones más importantes de esta guía de plan de pensiones es la que se refiere a la fiscalidad de este producto de ahorro e inversión, el cual tributa en el Impuesto de la Renta de las Personas Físicas (IRPF). Tiene dos particularidades. De un lado, una ventaja fiscal durante las aportaciones y un diferimiento en el pago de los impuestos en el momento del rescate derivados del producto en sí mismo y de la rentabilidad o intereses obtenidos.

Ventaja fiscal en las aportaciones

Esa ventaja fiscal se refiere a que las aportaciones se deducen de la base imponible del Impuesto del IRPF. Es decir, reducen la cantidad de ingresos a declarar y, en consecuencia, los impuestos a pagar en la declaración de la renta serán menores. Según el tipo de plan, la desgravación varía:

|

Tipo de plan de pensiones |

Límite de desgravación anual |

|

(A) Plan de pensiones individual |

1.500 euros |

|

(B) Plan de empleo |

8.500 euros |

|

(C) Plan de empleo simplificado |

4.250 euros |

|

Total A+B |

10.000 euros |

|

Total A+C |

4.750 euros |

Estas cantidades reducen la base imponible del IRPF, lo que puede contribuir a descender de tramo impositivo:

Tramos del IRPF

| Base imponible | Tipo a aplicar |

| Hasta 12.450 euros | 19% |

| De 12.450 euros a 20.200 euros | 24% |

| De 20.200 euros a 35.200 euros | 30% |

| De 35.200 euros a 60.000 euros | 37% |

| De 60.000 euros a 300.000 euros | 45% |

| A partir de 300.000 euros | 47% |

Tributación en el rescate

Es en el momento del reembolso cuando se produce el pago de los impuestos por lo que se conoce los derechos consolidados (aportaciones más ganancias de las mismas al ser invertido). Hay tres formas de rescate:

Rescate en forma de capital

Implica el rescate total. Es importante ser consciente de que el capital ahorrado aumentará nuestra base imponible y, por tanto, habrá que abonar más impuestos si se hace de esta manera, todo de golpe.

Rescate en forma de renta

Supone un pago periódico que puede ser mensual, trimestral, semestral o anual.

Rescate en forma mixta

Como se puede intuir es una combinación de las anteriores.

Rescate en forma flexible

Adaptada a las necesidades particulares.

Por tanto, para suavizar el impacto del impuesto en el rescate, conviene hacer una planificación del mismo. Te ayudamos a hacerlo con nuestra calculadora de rescate de plan de pensiones con la que podrás hacer una estimación de cómo te resultaría más favorable solicitar ese reembolso.

Cuándo puedo rescatar el plan de pensiones

Dado que es un plan de ahorro para la jubilación bonificado fiscalmente, hay que tener claro que solo se puede rescatar en el momento de la jubilación. Si bien, hay una serie de excepciones:

- Fallecimiento: si el titular muere, su pareja o herederos pueden decidir libremente si deciden rescatar el dinero.

- Incapacidad laboral permanente.

- Enfermedad grave acreditada.

- Desempleo de larga duración.

- Haber sido incluido en un ERE y no recibir ninguna prestación contributiva.

- Aportaciones con una antigüedad de 10 años a partir de 2025.

Cumplidas algunas de las circunstancias anteriores se puede proceder al rescate, el cual puede ser a partir de tres modalidades. Es importante tenerlas claras porque en función de la forma elegida se puede llega a pagar hasta casi la mitad del ahorro acumulado en impuestos

Esta guía de plan de pensiones es un resumen de toda la información que puedes encontrar en nuestra guía “La planificación financiera para la jubilación”, donde encontrarás más detalles y elementos importantes para vivir con tranquilidad durante la etapa dorada.

{kind=link}